ફ્રાન્સ

ફ્રાન્સ હોંગકોંગ

હોંગકોંગ જાપાન

જાપાન કેન્યા

કેન્યા ન્યૂઝીલેન્ડ

ન્યૂઝીલેન્ડ સિંગાપોર

સિંગાપોર યુનાઈટેડ સ્ટેટ્સ

યુનાઈટેડ સ્ટેટ્સ તાન્ઝાનિયા

તાન્ઝાનિયા યુકે

યુકે યુગાન્ડા

યુગાન્ડા વિયેતનામ

વિયેતનામ એન્ટવર્પ

એન્ટવર્પ દુબઈ

દુબઈ આઈબીયુ ગિફ્ટ સિટી

આઈબીયુ ગિફ્ટ સિટી ઇન્ડોનેશિયા

ઇન્ડોનેશિયા

રોકાણ

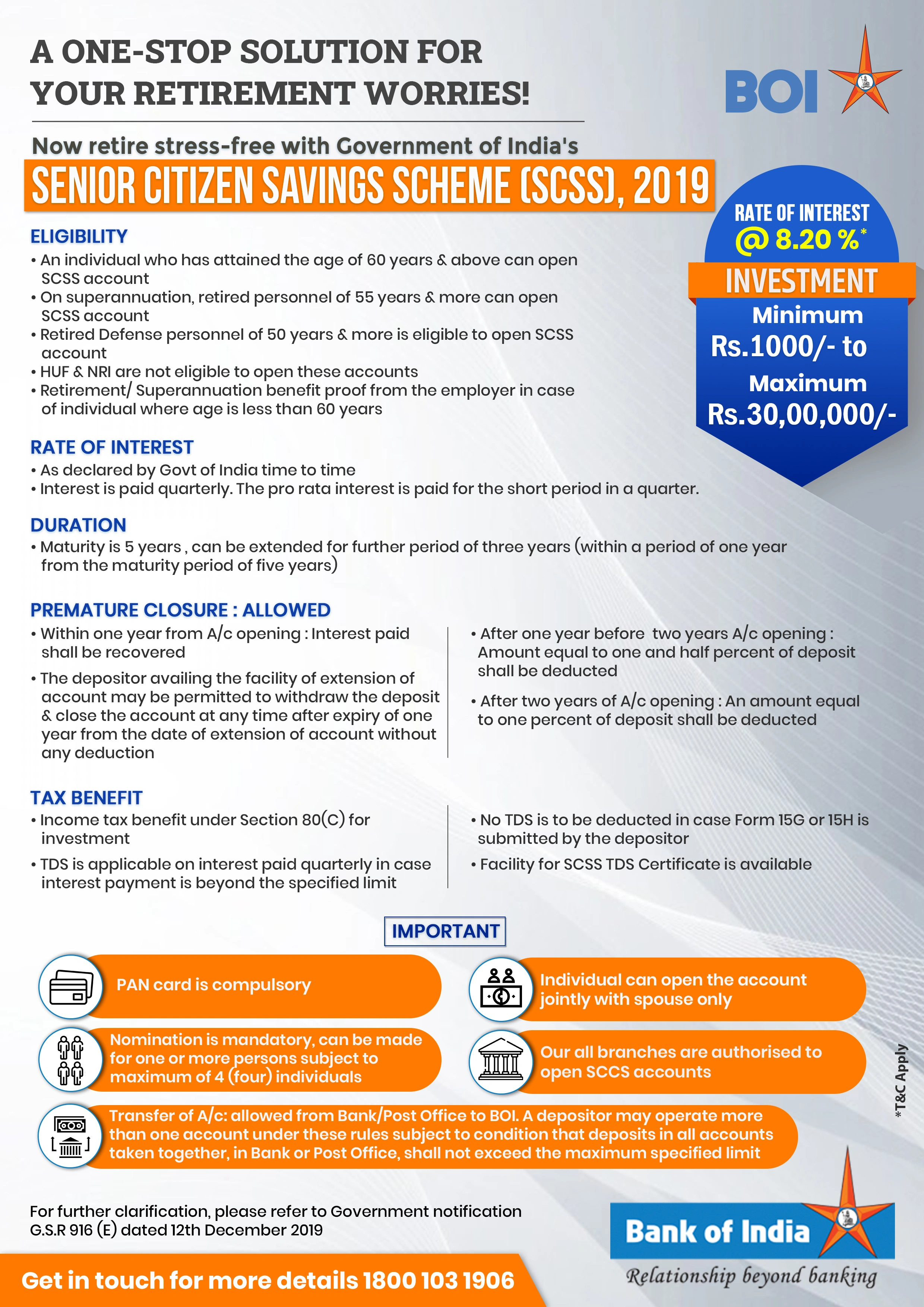

- આ ખાતું ઓછામાં ઓછી ૧૦૦૦ રૂપિયા અને વધુમાં વધુ ૩૦ લાખ રૂપિયા જમા કરાવી શકાય છે.

વ્યાજ દર

- એ/સી ધારકોને વાર્ષિક 8.20% વ્યાજ મળશે. જોકે, વ્યાજ દર ભારત સરકાર દ્વારા ત્રિમાસિક ધોરણે સૂચિત કરવામાં આવે છે.

- ડિપોઝિટ પર મળતું વ્યાજ ત્રિમાસિક ધોરણે ગણવામાં આવે છે અને ગ્રાહકના બચત ખાતામાં જમા થાય છે. ત્રિમાસિક ગાળાના ટૂંકા ગાળા માટે પ્રમાણસર વ્યાજ ચૂકવવામાં આવે છે.

- વ્યાજ જમા કરાવ્યાની તારીખથી 31 માર્ચ/30 જૂન/30 સપ્ટેમ્બર/31 ડિસેમ્બર સુધી એપ્રિલ/જુલાઈ/ઓક્ટોબર/જાન્યુઆરીના પ્રથમ કાર્યકારી દિવસે, જેમ બને તેમ, ચૂકવવાનું રહેશે અને ત્યારબાદ વ્યાજ એપ્રિલ/જુલાઈ/ઓક્ટોબર/જાન્યુઆરીના પ્રથમ કાર્યકારી દિવસે ચૂકવવાનું રહેશે, જેમ બને તેમ.

સમયગાળો

- SCSS માટે પાકતી મુદત 5 વર્ષ છે.

- ડિપોઝીટર પાકતી મુદત પછીના એક વર્ષની અંદર અથવા વિસ્તૃત પાકતી મુદત પછી તેમની મૂળ શાખામાં અરજી કરીને ત્રણ વર્ષના વધુ બ્લોક સમયગાળા માટે ગમે તેટલી વખત ખાતાને લંબાવી શકે છે.

લાયકાત

- 60 વર્ષ અને તેથી વધુ ઉંમર પ્રાપ્ત કરનાર વ્યક્તિ SCSS ખાતું ખોલી શકે છે.

- જે વ્યક્તિની ઉંમર ૫૫ વર્ષ કે તેથી વધુ પરંતુ ૬૦ વર્ષથી ઓછી હોય અને જે આ નિયમો હેઠળ ખાતું ખોલવાની તારીખે સ્વૈચ્છિક નિવૃત્તિ યોજના અથવા ખાસ સ્વૈચ્છિક નિવૃત્તિ યોજના હેઠળ નિવૃત્ત થયા હોય, તે શરતને આધીન છે કે આવી વ્યક્તિ નિવૃત્તિ લાભો મળ્યાની તારીખથી ત્રણ મહિનાની અંદર ખાતું ખોલાવે અને આવા નિવૃત્તિ લાભો (લાભ) ની ચુકવણીની તારીખનો પુરાવો, નિવૃત્તિ અથવા અન્યથા નિવૃત્તિની વિગતો દર્શાવતું એમ્પ્લોયરનું પ્રમાણપત્ર, નિવૃત્તિ લાભો, રોજગાર અને એમ્પ્લોયર સાથે આવી નોકરીનો સમયગાળો.

- જો સરકારી કર્મચારી પચાસ વર્ષની ઉંમરે નોકરીમાં મૃત્યુ પામ્યો હોય અને અન્ય ચોક્કસ શરતો પૂરી થાય તો, સરકારી કર્મચારીમાં નિવૃત્તિ લાભ અથવા મૃત્યુ વળતર માટે પાત્ર તમામ કેન્દ્ર અને રાજ્ય સરકારના કર્મચારીઓનો સમાવેશ થાય છે, તો સરકારી કર્મચારીના જીવનસાથીને આ યોજના હેઠળ ખાતું ખોલવાની મંજૂરી આપવામાં આવશે.

- સંરક્ષણ સેવાઓના નિવૃત્ત કર્મચારીઓ ૫૦ વર્ષની ઉંમર પૂર્ણ કર્યા પછી આ યોજના હેઠળ સબ્સ્ક્રાઇબ કરવા માટે પાત્ર રહેશે, જો કે અન્ય ચોક્કસ શરતો પૂરી થાય.

- HUF અને NRI આ ખાતું ખોલવા માટે પાત્ર નથી.

લાભો

ગેરંટીકૃત વળતર

વિશ્વસનીય રોકાણ વિકલ્પ

કર લાભ

કર લાભ - IT એક્ટ 1961 ની કલમ 80C હેઠળ રૂ. 1.50 લાખ સુધીના કર કપાત માટે પાત્ર.

ત્રિમાસિક વ્યાજ ચુકવણી

વ્યાજ દર

આકર્ષક <b>વ્યાજ દર</b>

સરળ ટ્રાન્સફર

ખાતું અમારી કોઈપણ બેંક ઓફ ઈન્ડિયા શાખામાં <b>સરળતાથી</b> ટ્રાન્સફર કરી શકાય છે.

બહુવિધ ખાતાઓ

- એક થાપણદાર SCSS હેઠળ એક કરતાં વધુ ખાતા ખોલી શકે છે, શરત એ છે કે બધા ખાતાઓમાં એકસાથે જમા રકમ મહત્તમ મર્યાદા કરતાં વધુ ન હોવી જોઈએ અને જો કે કેલેન્ડર મહિના દરમિયાન એક જ થાપણ કાર્યાલયમાં એક કરતાં વધુ ખાતા ખોલવામાં ન આવે.

- સંયુક્ત ખાતાના કિસ્સામાં, જો પ્રથમ ધારક ખાતાની પરિપક્વતા પહેલાં મૃત્યુ પામે છે, તો જીવનસાથી સમાન નિયમો અને શરતો પર ખાતું ચલાવી શકે છે, જો કે, જો જીવનસાથીનું પોતાનું વ્યક્તિગત ખાતું હોય તો બંને ખાતાઓનો કુલ જથ્થો નિર્ધારિત મહત્તમ મર્યાદા કરતાં વધુ ન હોઈ શકે.

આવકવેરાની જોગવાઈઓ

ખાતામાં જમા રકમ આવકવેરા કાયદાની કલમ 80C હેઠળ કપાત માટે લાયક ઠરે છે.

નિર્દિષ્ટ મર્યાદાથી વધુ વ્યાજ ચુકવણીના કિસ્સામાં TDS લાગુ પડે છે.

ખાતામાં મળેલું વ્યાજ કરપાત્ર છે.

જમાકર્તા દ્વારા ફોર્મ 15G અથવા 15H સબમિટ કરવાના કિસ્સામાં કોઈ TDS કાપવામાં આવશે નહીં.

નામાંકન

- થાપણદાર ફરજિયાતપણે એક અથવા વધુ વ્યક્તિઓને નોમિની તરીકે નોમિનેટ કરશે, પરંતુ ચાર વ્યક્તિઓથી વધુ નહીં, જે થાપણદારના મૃત્યુના કિસ્સામાં ખાતા પર બાકી રકમ ચૂકવવા માટે હકદાર રહેશે.

- સંયુક્ત ખાતા - આ ખાતામાં પણ નોમિનેશન કરી શકાય છે. જોકે, નોમિનીનો દાવો બંને સંયુક્ત ધારકોના મૃત્યુ પછી જ ઉદ્ભવે છે.

તમારું ખાતું ખોલો

- SCSS ખાતું ખોલવા માટે, કૃપા કરીને નજીકની BOI શાખાની મુલાકાત લો અને ફોર્મ A ભરો. આ જ ફોર્મ KYC દસ્તાવેજો, ઉંમરનો પુરાવો, ID પુરાવો, સરનામાનો પુરાવો અને જમા રકમ માટે ચેક સાથે જોડવાનું રહેશે.

મહત્વપૂર્ણ નોંધો

- આ યોજનાનો લાભ લેવા માટે પાન અને આધાર કાર્ડ ફરજિયાત છે.

- નોમિનેશન ફરજિયાત છે અને એક અથવા વધુ વ્યક્તિઓ માટે મહત્તમ 4 (ચાર) વ્યક્તિઓને આધીન રહીને કરી શકાય છે.

- વ્યક્તિ ફક્ત જીવનસાથી સાથે સંયુક્ત રીતે ખાતું ખોલી શકે છે.

- બેંક/પોસ્ટ ઓફિસમાંથી BOI માં ખાતા ટ્રાન્સફર કરવાની મંજૂરી છે. આ નિયમો હેઠળ, થાપણદાર એક કરતાં વધુ ખાતા ચલાવી શકે છે, શરત એ છે કે બેંક અથવા પોસ્ટ ઓફિસમાં એકસાથે લેવામાં આવેલા બધા ખાતાઓમાં થાપણો મહત્તમ નિર્દિષ્ટ મર્યાદાથી વધુ ન હોવી જોઈએ. અમારી બધી શાખાઓ SCCS ખાતા ખોલવા માટે અધિકૃત છે.

- વધુ સ્પષ્ટતા માટે, કૃપા કરીને ભારત સરકારની ૧૨ ડિસેમ્બર ૨૦૧૯ ની સૂચના G.S.R ૯૧૬ (E) જુઓ.

એસ સી એસ એસ ખાતાઓ

એસસીએસએસ ખાતું એક અધિકૃત બેંક અથવા પોસ્ટ ઓફિસમાંથી બીજી બેંકમાં ટ્રાન્સફર કરી શકાય છે. આવા કિસ્સામાં, એસસીએસએસ ખાતાને ચાલુ ખાતા તરીકે ગણવામાં આવશે. ગ્રાહકોને તેમના હાલના એસસીએસએસ ખાતાઓને અન્ય બેંક/પોસ્ટ ઓફિસમાંથી બેંક ઓફ ઈન્ડિયામાં ટ્રાન્સફર કરવા સક્ષમ બનાવવા માટે, નીચેની પ્રક્રિયાને અનુસરવાની રહેશે:-

- ગ્રાહકે બેંક/પોસ્ટ ઓફિસ (ફોર્મ જી)માં એસસીએસએસ ટ્રાન્સફર વિનંતી સબમિટ કરવાની જરૂર છે જ્યાં એસસીએસએસ એકાઉન્ટ અસલ પાસબુક સાથે રાખવામાં આવે છે.

- હાલની બેંક/પોસ્ટ ઓફિસ અસલ દસ્તાવેજો જેમ કે ખાતાની પ્રમાણિત નકલ, ખાતું ખોલવાની અરજી, નોમિનેશન ફોર્મ, નમૂનો સહી વગેરે એસસીએસએસ ખાતામાં બાકી રહેલ બેલેન્સના ચેક/ડીડી સાથે બેંક ઓફ બેંકને મોકલવાની વ્યવસ્થા કરશે. ગ્રાહક દ્વારા પ્રદાન કરવામાં આવેલ ભારત શાખાનું સરનામું.

- એકવાર બેંક ઓફ ઈન્ડિયામાં દસ્તાવેજોમાં એસસીએસએસ ટ્રાન્સફર પ્રાપ્ત થઈ જાય, પછી શાખા અધિકારી ગ્રાહકને દસ્તાવેજોની રસીદ વિશે માહિતગાર કરશે.

- ગ્રાહકે કેવાયસી દસ્તાવેજોના નવા સેટ સાથે નવું એસસીએસએસ એકાઉન્ટ ખોલવાનું ફોર્મ અને નોમિનેશન ફોર્મ સબમિટ કરવું જરૂરી છે.

SCSS ખાતું એક અધિકૃત બેંક અથવા પોસ્ટ ઓફિસમાંથી બીજી અધિકૃત બેંક અથવા પોસ્ટ ઓફિસમાં ટ્રાન્સફર કરી શકાય છે. આવા કિસ્સામાં, SCSS ખાતાને ચાલુ ખાતા તરીકે ગણવામાં આવશે. ગ્રાહકોને તેમના હાલના SCSS ખાતાઓને બીજી બેંક/પોસ્ટ ઓફિસમાંથી બેંક ઓફ ઇન્ડિયામાં ટ્રાન્સફર કરવા સક્ષમ બનાવવા માટે, નીચેની પ્રક્રિયા અનુસરવાની રહેશે.

ગ્રાહકે SCSS ટ્રાન્સફર વિનંતી બેંક/પોસ્ટ ઓફિસ (ફોર્મ G) માં સબમિટ કરવાની રહેશે જ્યાં SCSS ખાતું રાખવામાં આવ્યું છે અને તેની સાથે મૂળ પાસબુક પણ સબમિટ કરવાની રહેશે.

હાલની બેંક/પોસ્ટ ઓફિસ મૂળ દસ્તાવેજો જેમ કે ખાતાની પ્રમાણિત નકલ, ખાતું ખોલવાની અરજી, નોમિનેશન ફોર્મ, નમૂના સહી વગેરે, SCSS ખાતામાં બાકી રહેલી રકમનો ચેક/ડીડી ગ્રાહક દ્વારા આપવામાં આવેલા બેંક ઓફ ઈન્ડિયા શાખાના સરનામે મોકલવાની વ્યવસ્થા કરશે.

એકવાર બેંક ઓફ ઈન્ડિયામાં SCSS ટ્રાન્સફર દસ્તાવેજો પ્રાપ્ત થઈ જાય, પછી શાખા અધિકારી ગ્રાહકને દસ્તાવેજોની પ્રાપ્તિ વિશે જાણ કરશે.

ગ્રાહકે KYC દસ્તાવેજોના નવા સેટ સાથે નવું SCSS ખાતું ખોલવાનું ફોર્મ અને નોમિનેશન ફોર્મ સબમિટ કરવું જરૂરી છે.

એસ સી એસ એસ ખાતાઓ

અકાળે બંધ

ખાતાધારક પાસે નીચેની શરતોને આધીન ખાતા ખોલવાની તારીખ પછી કોઈપણ સમયે ડિપોઝિટ ઉપાડવાનો અને ખાતું બંધ કરવાનો વિકલ્પ છે જે નીચે મુજબ છે:

- જો ખાતું ખોલવાની તારીખ પછી એક વર્ષ પહેલાં ખાતું બંધ કરવામાં આવે તો, ખાતામાં જમા રકમ પર ચૂકવવામાં આવેલ વ્યાજ થાપણમાંથી વસૂલવામાં આવશે અને બાકીની રકમ ખાતાધારકને ચૂકવવામાં આવશે.

- થાપણમાંથી 1.5% કાપવામાં આવશે જો ખાતું એક વર્ષ પછી પરંતુ ખાતું ખોલવાની તારીખથી બે વર્ષની સમાપ્તિ પહેલાં બંધ કરવામાં આવે.

- વિસ્તરણની તારીખથી રોકાણના એક વર્ષ પૂરા થવા પહેલાં જો ખાતું બંધ કરવામાં આવે તો ડિપોઝિટનો 1 ટકા હિસ્સો કાપવામાં આવશે.

- ખાતાના વિસ્તરણની સુવિધા મેળવનાર ખાતાધારક, કોઈપણ કપાત વિના ખાતાના વિસ્તરણની તારીખથી એક વર્ષ પૂરા થયા પછી કોઈપણ સમયે ડિપોઝિટ ઉપાડી શકે છે અને ખાતું બંધ કરી શકે છે.

- અકાળે બંધ થવાના કિસ્સામાં, થાપણ પરનું વ્યાજ દંડની કપાત પછી સમય પહેલા બંધ થવાની તારીખ પહેલાંની તારીખ સુધી ચૂકવવાપાત્ર રહેશે.

- ખાતામાંથી એકથી વધુ ઉપાડની પરવાનગી આપવામાં આવશે નહીં.

અકાળ બંધ

ખાતાધારક પાસે ખાતું ખોલવાની તારીખ પછી કોઈપણ સમયે ડિપોઝિટ ઉપાડવાનો અને ખાતું બંધ કરવાનો વિકલ્પ છે, જે નીચે મુજબ છે:

- જો ખાતું ખોલવાની તારીખથી એક વર્ષ પહેલાં ખાતું બંધ કરવામાં આવે, તો ખાતામાં જમા રકમ પર ચૂકવવામાં આવેલ વ્યાજ થાપણમાંથી વસૂલ કરવામાં આવશે અને બાકીની રકમ ખાતાધારકને ચૂકવવામાં આવશે.

- જો ખાતું ખોલવાની તારીખથી એક વર્ષ પછી પરંતુ બે વર્ષ પૂરા થાય તે પહેલાં ખાતું બંધ કરવામાં આવે તો ડિપોઝિટના 1.5% કાપવામાં આવશે.

- જો રોકાણના એક વર્ષ પૂરા થાય તે પહેલાં ખાતું બંધ કરવામાં આવે તો ડિપોઝિટના 1% રકમ કાપવામાં આવશે.

- ખાતાના વિસ્તરણની સુવિધા મેળવનાર ખાતાધારક, ખાતાના વિસ્તરણની તારીખથી એક વર્ષ પૂર્ણ થયા પછી કોઈપણ સમયે કોઈપણ કપાત વિના ડિપોઝિટ ઉપાડી શકે છે અને ખાતું બંધ કરી શકે છે.

- સમય પહેલા બંધ થવાના કિસ્સામાં, ડિપોઝિટ પરનું વ્યાજ દંડ બાદ કર્યા પછી સમય પહેલા બંધ થવાની તારીખ પહેલાની તારીખ સુધી ચૂકવવાપાત્ર રહેશે.

- એક ખાતામાંથી બહુવિધ ઉપાડની મંજૂરી આપવામાં આવશે નહીં.