பிரான்ஸ்

பிரான்ஸ் ஹாங்காங்

ஹாங்காங் ஜப்பான்

ஜப்பான் கென்யா

கென்யா நியூசிலாந்து

நியூசிலாந்து சிங்கப்பூர்

சிங்கப்பூர் அமெரிக்கா

அமெரிக்கா தான்சானியா

தான்சானியா யுகே

யுகே உகாண்டா

உகாண்டா வியட்நாம்

வியட்நாம் ஆண்ட்வெர்ப்

ஆண்ட்வெர்ப் துபாய்

துபாய் இபு கிஃப்ட் சிட்டி

இபு கிஃப்ட் சிட்டி இந்தோனேஷிய

இந்தோனேஷிய

முதலீடு

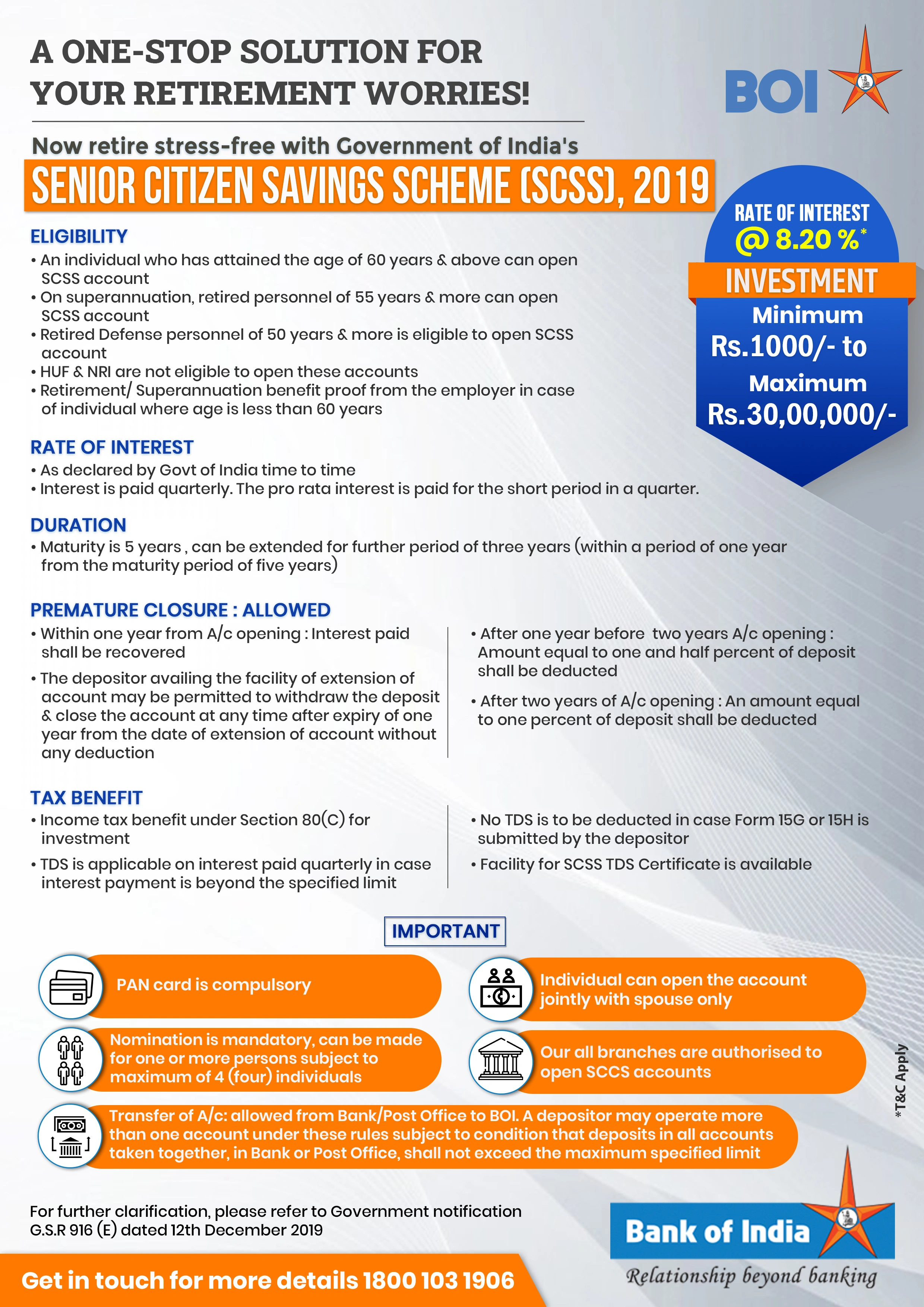

- இந்தக் கணக்கை குறைந்தபட்சம் ரூ.1000 உடன் திறக்கலாம், அதிகபட்சமாக ரூ.30 லட்சம் வரை டெபாசிட் செய்யலாம்.

வட்டி விகிதம்

- ஏசி வைத்திருப்பவர்கள் 8.20% வருடாந்திர வட்டியைப் பெறுவார்கள். இருப்பினும், வட்டி விகிதம் இந்திய அரசாங்கத்தால் காலாண்டுக்கு ஒருமுறை அறிவிக்கப்படும்.

- வைப்புத்தொகையில் கிடைக்கும் வட்டி காலாண்டுக்கு ஒருமுறை கணக்கிடப்பட்டு வாடிக்கையாளரின் சேமிப்புக் கணக்கில் வரவு வைக்கப்படும். காலாண்டில் குறுகிய காலத்திற்கு விகிதாசார வட்டி செலுத்தப்படும்.

- வைப்புத் தேதியிலிருந்து மார்ச் 31/ஜூன் 30/செப்டம்பர் 30/டிசம்பர் 31 வரை ஏப்ரல்/ஜூலை/அக்டோபர்/ஜனவரி மாதங்களின் முதல் வேலை நாளில், முதல் முறையாக வட்டி செலுத்தப்படும். அதன் பிறகு, வழக்கிற்கு ஏற்ப ஏப்ரல்/ஜூலை/அக்டோபர்/ஜனவரி மாதங்களின் முதல் வேலை நாளில் வட்டி செலுத்தப்படும்.

கால அளவு

- SCSS-க்கான முதிர்வு காலம் 5 ஆண்டுகள்.

- வைப்புத்தொகையாளர் கணக்கை எத்தனை முறை வேண்டுமானாலும் நீட்டிக்கலாம், மேலும் மூன்று ஆண்டுகள் வரையிலான கூடுதல் கால அளவிற்கு, முதிர்ச்சியடைந்த ஒரு வருடத்திற்குள் அல்லது நீட்டிக்கப்பட்ட முதிர்ச்சியடைந்த ஒரு வருடத்திற்குள் தங்கள் தாய் கிளைக்கு விண்ணப்பிப்பதன் மூலம்.

தகுதி

- 60 வயதுக்கு மேற்பட்ட வயதை அடைந்த ஒரு தனிநபர் SCSS கணக்கைத் திறக்கலாம்.

- 55 வயது அல்லது அதற்கு மேற்பட்ட ஆனால் 60 வயதுக்குக் குறைவான வயதை அடைந்து, இந்த விதிகளின் கீழ் ஒரு கணக்கைத் திறக்கும் தேதியில் தன்னார்வ ஓய்வூதியத் திட்டம் அல்லது சிறப்பு தன்னார்வ ஓய்வூதியத் திட்டத்தின் கீழ் ஓய்வு பெற்ற நபர், ஓய்வூதியப் பலன்கள் பெறப்பட்ட தேதியிலிருந்து மூன்று மாதங்களுக்குள் அந்தக் கணக்கைத் திறக்க வேண்டும் என்ற நிபந்தனை மற்றும் அத்தகைய ஓய்வூதியப் பலன்கள் வழங்கப்பட்ட தேதிக்கான சான்று, முதலாளியிடமிருந்து பெறப்பட்ட சான்றிதழ், பணி ஓய்வு அல்லது வேறுவிதமாக ஓய்வு பெற்றதற்கான விவரங்கள், ஓய்வூதியப் பலன்கள், வகித்த வேலைவாய்ப்பு மற்றும் முதலாளியுடனான அத்தகைய வேலையின் காலம் ஆகியவற்றைக் குறிக்கும்.

- அரசு ஊழியர் ஐம்பது வயதை எட்டியிருந்தால், அவர் பணியமர்த்திய நிலையில் இறந்துவிட்டால், பிற குறிப்பிட்ட நிபந்தனைகள் பூர்த்தி செய்யப்பட்டால், ஓய்வூதிய பலன் அல்லது இறப்பு இழப்பீடு பெற தகுதியுள்ள அனைத்து மத்திய மற்றும் மாநில அரசு ஊழியர்களும் அரசு ஊழியரில் அடங்குவர். அரசு ஊழியரின் மனைவி இந்தத் திட்டத்தின் கீழ் ஒரு கணக்கைத் திறக்க அனுமதிக்கப்படுவார்.

- பாதுகாப்பு சேவைகளில் இருந்து ஓய்வு பெற்ற பணியாளர்கள் 50 வயதை எட்டியவுடன் இத்திட்டத்தின் கீழ் சேர தகுதியுடையவர்கள், அவர்கள் பிற குறிப்பிட்ட நிபந்தனைகளை பூர்த்தி செய்தால் மட்டுமே.

- HUF மற்றும் NRI இந்தக் கணக்கைத் திறக்கத் தகுதியற்றவர்கள்.

நன்மைகள்

உத்தரவாதமான வருமானம்

நம்பகமான முதலீட்டு விருப்பம்

வரிச் சலுகை

வரிச் சலுகை - 1961 ஆம் ஆண்டு ஐடி சட்டத்தின் 80C பிரிவின் கீழ் ரூ.1.50 லட்சம் வரை வரி விலக்குக்குத் தகுதியானது.

காலாண்டு வட்டி செலுத்துதல்

வட்டி விகிதம்

லாபகரமான <b>வட்டி விகிதம்</b>

எளிதான பரிமாற்றம்

கணக்கை எங்கள் எந்த இந்திய வங்கி கிளைக்கும் <b>எளிதாக மாற்றலாம்</b>.

பல கணக்குகள்

- ஒரு வைப்புத்தொகையாளர் SCSS இன் கீழ் ஒன்றுக்கு மேற்பட்ட கணக்குகளைத் திறக்கலாம், அனைத்து கணக்குகளிலும் உள்ள வைப்புத்தொகைகள் அதிகபட்ச வரம்பை மீறக்கூடாது மற்றும் ஒரு காலண்டர் மாதத்தில் ஒரே வைப்பு அலுவலகத்தில் ஒன்றுக்கு மேற்பட்ட கணக்குகளைத் திறக்கக்கூடாது என்ற நிபந்தனைக்கு உட்பட்டு.

- கூட்டுக் கணக்காக இருந்தால், கணக்கின் முதிர்ச்சிக்கு முன்பே முதல் வைத்திருப்பவர் காலாவதியாகிவிட்டால், மனைவி அதே விதிமுறைகள் மற்றும் நிபந்தனைகளின் கீழ் கணக்கைத் தொடர்ந்து இயக்கலாம். இருப்பினும், மனைவிக்கு தனிப்பட்ட கணக்கு இருந்தால், இரு கணக்குகளின் கூட்டுத்தொகை நிர்ணயிக்கப்பட்ட அதிகபட்ச வரம்பை விட அதிகமாக இருக்கக்கூடாது.

வருமான வரி விதிகள்

கணக்கில் உள்ள வைப்புத்தொகை வருமான வரிச் சட்டத்தின் பிரிவு 80C இன் கீழ் விலக்குக்கு தகுதி பெறுகிறது.

குறிப்பிட்ட வரம்பிற்கு மேல் வட்டி செலுத்தப்பட்டால் TDS பொருந்தும்.

கணக்கில் சம்பாதிக்கும் வட்டிக்கு வரி விதிக்கப்படும்.

வைப்புத்தொகையாளர் படிவம் 15G அல்லது 15H ஐ சமர்ப்பித்தால் எந்த TDS-ம் கழிக்கப்படாது.

நியமனம்

- வைப்புத்தொகையாளர் கட்டாயமாக ஒன்று அல்லது அதற்கு மேற்பட்ட நபர்களை நாமினியாக நியமிக்க வேண்டும், ஆனால் நான்கு நபர்களுக்கு மிகாமல் இருக்க வேண்டும், வைப்புத்தொகையாளர் இறந்தால் கணக்கில் செலுத்த வேண்டிய தொகையைப் பெற அவர்களுக்கு உரிமை உண்டு.

- கூட்டு கணக்குகள் - இந்தக் கணக்கிலும் நியமனம் செய்ய முடியும். இருப்பினும், இரு கூட்டு வைத்திருப்பவர்களின் மரணத்திற்குப் பிறகுதான் நியமனதாரரின் கோரிக்கை எழுகிறது.

உங்கள் கணக்கைத் திறக்கவும்

- SCSS கணக்கைத் திறக்க, அருகிலுள்ள BOI கிளைக்குச் சென்று படிவம் A ஐ நிரப்பவும். அதே படிவத்துடன் KYC ஆவணங்கள், வயதுச் சான்று, அடையாளச் சான்று, முகவரிச் சான்று மற்றும் வைப்புத் தொகைக்கான காசோலை ஆகியவற்றை இணைக்க வேண்டும்.

முக்கிய குறிப்புகள்

- இந்தத் திட்டத்தைப் பெறுவதற்கு பான் மற்றும் ஆதார் அட்டை கட்டாயமாகும்.

- நியமனம் கட்டாயமானது மற்றும் அதிகபட்சம் 4 (நான்கு) நபர்களுக்கு உட்பட்டு ஒன்று அல்லது அதற்கு மேற்பட்ட நபர்களுக்கு செய்யப்படலாம்.

- தனிநபர் தனது மனைவியுடன் இணைந்து மட்டுமே கணக்கைத் திறக்க முடியும்.

- வங்கி/அஞ்சல் அலுவலகத்திலிருந்து BOI-க்கு கணக்குகளை மாற்ற அனுமதிக்கப்படுகிறது. இந்த விதிகளின் கீழ் ஒரு வைப்புத்தொகையாளர் ஒன்றுக்கு மேற்பட்ட கணக்குகளை இயக்கலாம், அதற்கு உட்பட்டு, வங்கி அல்லது தபால் அலுவலகத்தில் உள்ள அனைத்து கணக்குகளிலும் வைப்புத்தொகை அதிகபட்ச குறிப்பிட்ட வரம்பை மீறக்கூடாது. எங்கள் அனைத்து கிளைகளும் SCCS கணக்குகளைத் திறக்க அங்கீகரிக்கப்பட்டுள்ளன.

- மேலும் விளக்கங்களுக்கு, டிசம்பர் 12, 2019 தேதியிட்ட இந்திய அரசு அறிவிப்பான G.S.R 916 (E) ஐப் பார்க்கவும்.

எஸ் சி எஸ் எஸ் கணக்குகள்

ஸ்க்ஸ் கணக்கை ஒரு அங்கீகரிக்கப்பட்ட வங்கி அல்லது தபால் அலுவலகத்திலிருந்து மற்றொன்றுக்கு மாற்றலாம். அவ்வாறான நிலையில், ஸ்க்ஸ்ஸ் கணக்கு தொடர்ச்சியான கணக்காகக் கருதப்படும். வாடிக்கையாளர்கள் தங்களின் தற்போதைய ஸ்க்ஸ்ஸ் கணக்குகளை மற்ற வங்கி/அஞ்சல் அலுவலகத்திலிருந்து பாங்க் ஆஃப் இந்தியாவிற்கு மாற்றுவதற்கு, பின்வரும் செயல்முறை பின்பற்றப்பட வேண்டும்:-

- வாடிக்கையாளர் அசல் பாஸ்புக்குடன் ஸ்க்ஸ் கணக்கு வைத்திருக்கும் வங்கி/அஞ்சல் அலுவலகத்தில் (படிவம் ஜி) ஸ்க்ஸ் பரிமாற்றக் கோரிக்கையைச் சமர்ப்பிக்க வேண்டும்.

- தற்போதுள்ள வங்கி/அஞ்சலகம், கணக்கின் சான்றளிக்கப்பட்ட நகல், கணக்கு தொடங்கும் விண்ணப்பம், நியமனப் படிவம், மாதிரி கையொப்பம் போன்ற அசல் ஆவணங்களை எஸ்சிஎஸ்எஸ் கணக்கில் நிலுவையில் உள்ள காசோலை/டிடியுடன் சேர்த்து வங்கிக்கு அனுப்ப ஏற்பாடு செய்யும். வாடிக்கையாளர் வழங்கிய இந்திய கிளை முகவரி.

- பேங்க் ஆஃப் இந்தியாவில் ஆவணங்களில் ஸ்க்ஸ் பரிமாற்றம் பெறப்பட்டதும், கிளை அதிகாரி ஆவணங்களின் ரசீது குறித்து வாடிக்கையாளருக்குத் தெரிவிப்பார்.

- வாடிக்கையாளர் புதிய ஸ்க்ஸ் கணக்கு திறப்புப் படிவம் மற்றும் நியமனப் படிவத்துடன் புதிய கே ஒய் சி ஆவணங்களுடன் சமர்ப்பிக்க வேண்டும்.

SCSS கணக்கை ஒரு அங்கீகரிக்கப்பட்ட வங்கி அல்லது தபால் நிலையத்திலிருந்து மற்றொரு வங்கிக்கு மாற்றலாம். இதுபோன்ற சூழ்நிலையில், SCSS கணக்கு தொடர்ச்சியான கணக்காகக் கருதப்படும். வாடிக்கையாளர்கள் தங்கள் தற்போதைய SCSS கணக்குகளை மற்றொரு வங்கி/தபால் நிலையத்திலிருந்து இந்திய வங்கிக்கு மாற்ற, பின்வரும் செயல்முறை பின்பற்றப்பட வேண்டும்.

வாடிக்கையாளர் SCSS கணக்கு வைத்திருக்கும் வங்கி/அஞ்சல் அலுவலகத்தில் (படிவம் G) அசல் பாஸ்புக் உடன் SCSS பரிமாற்ற கோரிக்கையை சமர்ப்பிக்க வேண்டும்.

ஏற்கனவே உள்ள வங்கி/அஞ்சல் அலுவலகம், கணக்கின் சான்றளிக்கப்பட்ட நகல், கணக்கு திறப்பு விண்ணப்பம், நியமனப் படிவம், மாதிரி கையொப்பம் போன்ற அசல் ஆவணங்களை, SCSS கணக்கில் நிலுவையில் உள்ள தொகைக்கான காசோலை/DD உடன், வாடிக்கையாளர் வழங்கிய இந்திய வங்கி கிளை முகவரிக்கு அனுப்ப ஏற்பாடு செய்யும்.

SCSS ஆவண பரிமாற்றம் பாங்க் ஆஃப் இந்தியாவில் பெறப்பட்டவுடன், கிளை அதிகாரி வாடிக்கையாளருக்கு ஆவணங்கள் பெறப்பட்டது குறித்து அறிவிப்பார்.

வாடிக்கையாளர் புதிய SCSS கணக்கு திறப்பு படிவம் மற்றும் நியமனப் படிவத்துடன் புதிய KYC ஆவணங்களையும் சமர்ப்பிக்க வேண்டும்.

எஸ் சி எஸ் எஸ் கணக்குகள்

முன்கூட்டிய மூடல்

கணக்கு வைத்திருப்பவருக்கு பின்வரும் நிபந்தனைகளுக்கு உட்பட்டு கணக்கைத் திறக்கும் தேதிக்குப் பிறகு எந்த நேரத்திலும் வைப்புத்தொகையைத் திரும்பப் பெறுவதற்கும் கணக்கை மூடுவதற்கும் விருப்பம் உள்ளது:

- கணக்கு தொடங்கப்பட்ட நாளிலிருந்து ஒரு வருடத்திற்கு முன்னர் கணக்கு மூடப்பட்டால், கணக்கில் வைப்புத்தொகைக்கு செலுத்தப்பட்ட வட்டி வைப்புத்தொகையிலிருந்து மீட்டெடுக்கப்பட்டு, கணக்கு வைத்திருப்பவருக்கு மீதித் தொகை வழங்கப்படும்.

- ஒரு வருடத்திற்குப் பிறகு கணக்கு மூடப்பட்டால், ஆனால் கணக்குத் தொடங்கிய நாளிலிருந்து இரண்டு ஆண்டுகள் முடிவடைவதற்குள் 1.5% டெபாசிட் கழிக்கப்படும்.

- நீட்டிப்பு தேதியிலிருந்து முதலீடு செய்யப்பட்ட ஒரு வருடம் காலாவதியாகும் முன் கணக்கு மூடப்பட்டால் வைப்புத்தொகையில் 1% கழிக்கப்படும்.

- கணக்கை நீட்டிக்கும் வசதியைப் பெறும் கணக்கு வைத்திருப்பவர், டெபாசிட்டை திரும்பப் பெறலாம் மற்றும் கணக்கை நீட்டித்த நாளிலிருந்து ஒரு வருடம் முடிந்த பிறகு எந்த நேரத்திலும் எந்தக் கழிவும் இல்லாமல் கணக்கை மூடலாம்.

- முன்கூட்டியே மூடப்பட்டால், அபராதம் கழித்த பிறகு முன்கூட்டியே மூடப்படும் தேதிக்கு முந்தைய தேதி வரை வைப்புத்தொகைக்கான வட்டி செலுத்தப்படும்.

- ஒரு கணக்கிலிருந்து பலமுறை பணம் எடுப்பது அனுமதிக்கப்படாது.

முன்கூட்டிய மூடல்

கணக்கு வைத்திருப்பவர் கணக்கு திறந்த தேதிக்குப் பிறகு எந்த நேரத்திலும் வைப்புத்தொகையை திரும்பப் பெற்று கணக்கை மூடுவதற்கான விருப்பம் உள்ளது, அவை பின்வரும் நிபந்தனைகளுக்கு உட்பட்டவை:

- கணக்கு திறக்கப்பட்ட நாளிலிருந்து ஒரு வருடத்திற்கு முன்பு கணக்கு மூடப்பட்டால், கணக்கில் உள்ள வைப்புத்தொகைக்கு செலுத்தப்படும் வட்டி வைப்புத்தொகையிலிருந்து வசூலிக்கப்படும், மேலும் மீதமுள்ள தொகை கணக்கு வைத்திருப்பவருக்கு வழங்கப்படும்.

- கணக்கு திறக்கப்பட்ட ஒரு வருடத்திற்குப் பிறகு ஆனால் இரண்டு ஆண்டுகள் காலாவதியாகும் முன் கணக்கு மூடப்பட்டால், வைப்புத்தொகையில் 1.5% கழிக்கப்படும்.

- நீட்டிப்பு தேதியிலிருந்து முதலீட்டின் ஒரு வருடம் முடிவதற்குள் கணக்கு மூடப்பட்டால், வைப்புத்தொகையில் 1% கழிக்கப்படும்.

- கணக்கை நீட்டிக்கும் வசதியைப் பெறும் கணக்குதாரர், கணக்கு நீட்டிக்கப்பட்ட நாளிலிருந்து ஒரு வருடம் காலாவதியான பிறகு எந்த நேரத்திலும் எந்தக் கழிப்பும் இல்லாமல் வைப்புத்தொகையை எடுத்து கணக்கை மூடலாம்.

- முன்கூட்டியே மூடல் ஏற்பட்டால், அபராதம் கழிக்கப்பட்ட பிறகு முன்கூட்டியே மூடல் தேதிக்கு முந்தைய தேதி வரை வைப்புத்தொகையின் மீதான வட்டி செலுத்தப்படும்.

- ஒரு கணக்கிலிருந்து பல முறை பணம் எடுப்பது அனுமதிக்கப்படாது.