ਫਰਾਂਸ

ਫਰਾਂਸ ਹਾਂਗਕਾਂਗ

ਹਾਂਗਕਾਂਗ ਜਪਾਨ

ਜਪਾਨ ਕੀਨੀਆ

ਕੀਨੀਆ ਨਿਊਜ਼ੀਲੈਂਡ

ਨਿਊਜ਼ੀਲੈਂਡ ਸਿੰਗਾਪੁਰ

ਸਿੰਗਾਪੁਰ ਸਯੁੰਕਤ ਰਾਜ

ਸਯੁੰਕਤ ਰਾਜ ਤਨਜ਼ਾਨੀਆ

ਤਨਜ਼ਾਨੀਆ ਯੂ ਕੇ

ਯੂ ਕੇ ਯੂਗਾਂਡਾ

ਯੂਗਾਂਡਾ ਵੀਅਤਨਾਮ

ਵੀਅਤਨਾਮ ਅੰਤਵੇਰਪ

ਅੰਤਵੇਰਪ ਦੁਬਈ

ਦੁਬਈ ਆਈਬੀਯੂ ਗਿਫਟ ਸਿਟੀ

ਆਈਬੀਯੂ ਗਿਫਟ ਸਿਟੀ ਇੰਡੋਨੇਸ਼ੀਆ

ਇੰਡੋਨੇਸ਼ੀਆ

ਨਿਵੇਸ਼

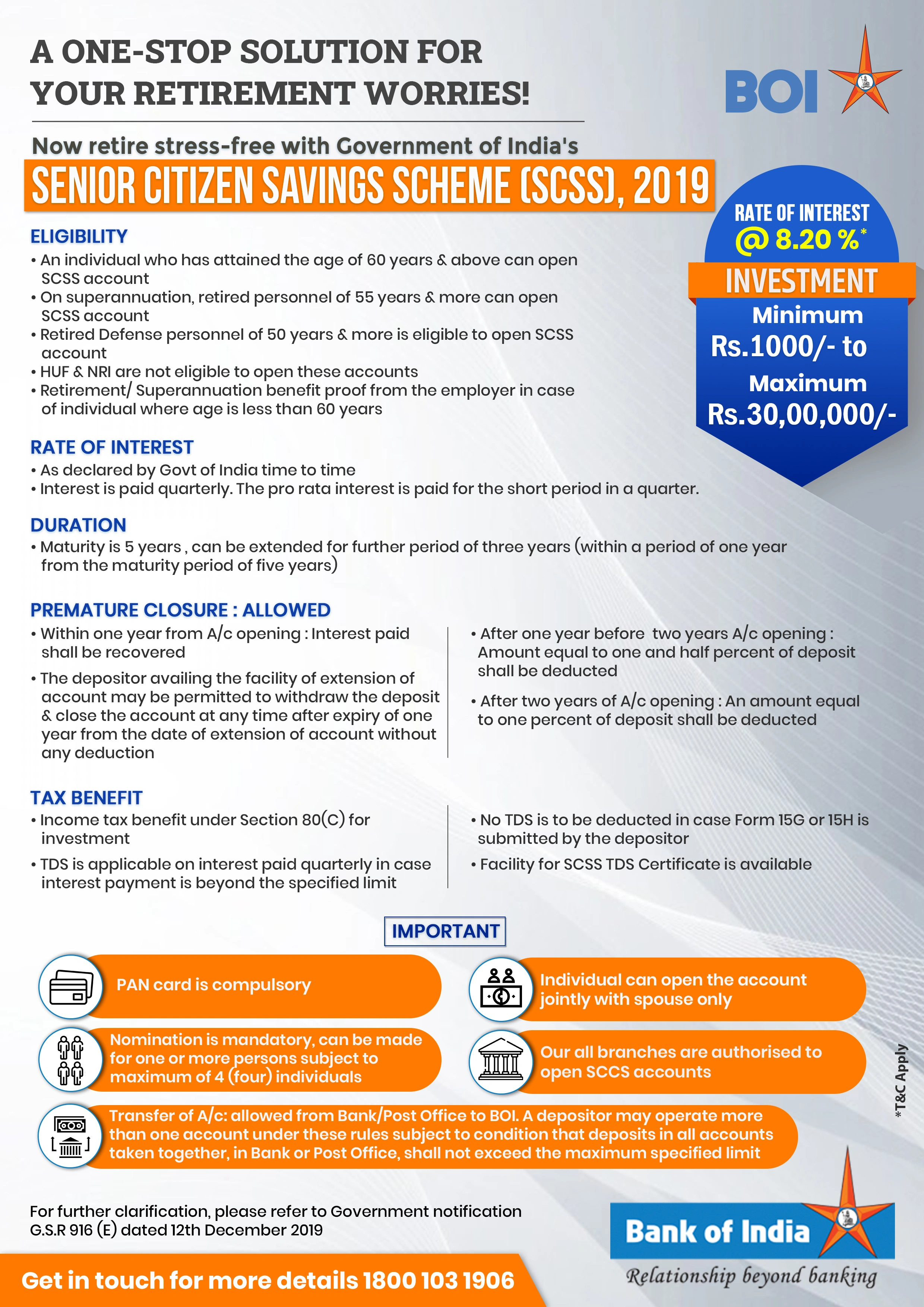

- ਇਹ ਖਾਤਾ ਘੱਟੋ-ਘੱਟ 1000 ਰੁਪਏ ਅਤੇ ਵੱਧ ਤੋਂ ਵੱਧ 30 ਲੱਖ ਰੁਪਏ ਤੱਕ ਦੀ ਰਕਮ ਨਾਲ ਖੋਲ੍ਹਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਵਿਆਜ ਦੀ ਦਰ

- ਏ/ਸੀ ਧਾਰਕਾਂ ਨੂੰ 8.20% ਸਾਲਾਨਾ ਵਿਆਜ ਮਿਲੇਗਾ। ਹਾਲਾਂਕਿ, ਵਿਆਜ ਦਰ ਭਾਰਤ ਸਰਕਾਰ ਦੁਆਰਾ ਤਿਮਾਹੀ ਵਿੱਚ ਸੂਚਿਤ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

- ਜਮ੍ਹਾਂ ਰਕਮ 'ਤੇ ਪ੍ਰਾਪਤ ਵਿਆਜ ਦੀ ਗਣਨਾ ਤਿਮਾਹੀ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਅਤੇ ਗਾਹਕ ਦੇ ਬਚਤ ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਹੋ ਜਾਂਦੀ ਹੈ। ਅਨੁਪਾਤ ਵਿਆਜ ਇੱਕ ਤਿਮਾਹੀ ਵਿੱਚ ਛੋਟੀ ਮਿਆਦ ਲਈ ਅਦਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

- ਵਿਆਜ ਜਮ੍ਹਾਂ ਕਰਵਾਉਣ ਦੀ ਮਿਤੀ ਤੋਂ ਲੈ ਕੇ 31 ਮਾਰਚ/30 ਜੂਨ/30 ਸਤੰਬਰ/31 ਦਸੰਬਰ ਤੱਕ ਅਪ੍ਰੈਲ/ਜੁਲਾਈ/ਅਕਤੂਬਰ/ਜਨਵਰੀ ਦੇ ਪਹਿਲੇ ਕੰਮਕਾਜੀ ਦਿਨ, ਜਿਵੇਂ ਵੀ ਮਾਮਲਾ ਹੋਵੇ, ਭੁਗਤਾਨਯੋਗ ਹੋਵੇਗਾ ਅਤੇ ਉਸ ਤੋਂ ਬਾਅਦ ਵਿਆਜ ਅਪ੍ਰੈਲ/ਜੁਲਾਈ/ਅਕਤੂਬਰ/ਜਨਵਰੀ ਦੇ ਪਹਿਲੇ ਕੰਮਕਾਜੀ ਦਿਨ, ਜਿਵੇਂ ਵੀ ਮਾਮਲਾ ਹੋਵੇ, ਭੁਗਤਾਨਯੋਗ ਹੋਵੇਗਾ।

ਮਿਆਦ

- SCSS ਲਈ ਪਰਿਪੱਕਤਾ ਦੀ ਮਿਆਦ 5 ਸਾਲ ਹੈ।

- ਜਮ੍ਹਾਕਰਤਾ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਤੋਂ ਬਾਅਦ ਇੱਕ ਸਾਲ ਦੀ ਮਿਆਦ ਦੇ ਅੰਦਰ ਜਾਂ ਵਿਸਤ੍ਰਿਤ ਮਿਆਦ ਪੂਰੀ ਹੋਣ 'ਤੇ ਆਪਣੀ ਮੂਲ ਸ਼ਾਖਾ ਨੂੰ ਅਰਜ਼ੀ ਦੇ ਕੇ, ਖਾਤੇ ਨੂੰ ਤਿੰਨ ਸਾਲਾਂ ਦੀ ਹੋਰ ਬਲਾਕ ਮਿਆਦ ਲਈ ਕਿੰਨੀ ਵਾਰ ਵਧਾ ਸਕਦਾ ਹੈ।

ਯੋਗਤਾ

- ਇੱਕ ਵਿਅਕਤੀ ਜਿਸਦੀ ਉਮਰ 60 ਸਾਲ ਅਤੇ ਇਸ ਤੋਂ ਵੱਧ ਹੈ ਉਹ SCSS ਖਾਤਾ ਖੋਲ੍ਹ ਸਕਦਾ ਹੈ।

- ਉਹ ਵਿਅਕਤੀ ਜਿਸਦੀ ਉਮਰ 55 ਸਾਲ ਜਾਂ ਵੱਧ ਪਰ 60 ਸਾਲ ਤੋਂ ਘੱਟ ਹੋ ਗਈ ਹੈ ਅਤੇ ਜੋ ਇਹਨਾਂ ਨਿਯਮਾਂ ਦੇ ਅਧੀਨ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਮਿਤੀ ਨੂੰ ਸਵੈ-ਇੱਛਤ ਰਿਟਾਇਰਮੈਂਟ ਸਕੀਮ ਜਾਂ ਵਿਸ਼ੇਸ਼ ਸਵੈ-ਇੱਛਤ ਰਿਟਾਇਰਮੈਂਟ ਸਕੀਮ ਅਧੀਨ ਸੇਵਾਮੁਕਤ ਹੋਇਆ ਹੈ, ਇਸ ਸ਼ਰਤ ਦੇ ਅਧੀਨ ਕਿ ਖਾਤਾ ਅਜਿਹੇ ਵਿਅਕਤੀ ਦੁਆਰਾ ਸੇਵਾਮੁਕਤੀ ਲਾਭ ਪ੍ਰਾਪਤ ਹੋਣ ਦੀ ਮਿਤੀ ਤੋਂ ਤਿੰਨ ਮਹੀਨਿਆਂ ਦੇ ਅੰਦਰ ਖੋਲ੍ਹਿਆ ਜਾਵੇ ਅਤੇ ਅਜਿਹੇ ਸੇਵਾਮੁਕਤੀ ਲਾਭ(ਵਾਂ) ਦੀ ਵੰਡ ਦੀ ਮਿਤੀ ਦਾ ਸਬੂਤ, ਮਾਲਕ ਤੋਂ ਇੱਕ ਸਰਟੀਫਿਕੇਟ ਦੇ ਨਾਲ, ਜਿਸ ਵਿੱਚ ਸੇਵਾਮੁਕਤੀ ਜਾਂ ਹੋਰ ਕਿਸੇ ਤਰ੍ਹਾਂ, ਸੇਵਾਮੁਕਤੀ ਲਾਭ, ਰੱਖੀ ਗਈ ਰੁਜ਼ਗਾਰ ਅਤੇ ਮਾਲਕ ਨਾਲ ਅਜਿਹੀ ਨੌਕਰੀ ਦੀ ਮਿਆਦ ਦਾ ਵੇਰਵਾ ਦਿੱਤਾ ਗਿਆ ਹੋਵੇ।

- ਸਰਕਾਰੀ ਕਰਮਚਾਰੀ ਦੇ ਜੀਵਨ ਸਾਥੀ ਨੂੰ ਇਸ ਯੋਜਨਾ ਦੇ ਤਹਿਤ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੱਤੀ ਜਾਵੇਗੀ, ਜੇਕਰ ਸਰਕਾਰੀ ਕਰਮਚਾਰੀ ਜਿਸਦੀ ਉਮਰ ਪੰਜਾਹ ਸਾਲ ਹੋ ਗਈ ਹੈ ਅਤੇ ਉਸਦੀ ਨੌਕਰੀ ਦੌਰਾਨ ਮੌਤ ਹੋ ਗਈ ਹੈ, ਤਾਂ ਹੋਰ ਨਿਰਧਾਰਤ ਸ਼ਰਤਾਂ ਦੀ ਪੂਰਤੀ ਦੇ ਅਧੀਨ, ਸਰਕਾਰੀ ਕਰਮਚਾਰੀ ਵਿੱਚ ਸਾਰੇ ਕੇਂਦਰੀ ਅਤੇ ਰਾਜ ਸਰਕਾਰ ਦੇ ਕਰਮਚਾਰੀ ਸ਼ਾਮਲ ਹਨ ਜੋ ਸੇਵਾਮੁਕਤੀ ਲਾਭ ਜਾਂ ਮੌਤ ਮੁਆਵਜ਼ੇ ਲਈ ਯੋਗ ਹਨ।

- ਰੱਖਿਆ ਸੇਵਾਵਾਂ ਦੇ ਸੇਵਾਮੁਕਤ ਕਰਮਚਾਰੀ ਇਸ ਯੋਜਨਾ ਦੇ ਤਹਿਤ 50 ਸਾਲ ਦੀ ਉਮਰ ਪ੍ਰਾਪਤ ਕਰਨ 'ਤੇ ਮੈਂਬਰ ਬਣਨ ਦੇ ਯੋਗ ਹੋਣਗੇ, ਬਸ਼ਰਤੇ ਕਿ ਹੋਰ ਨਿਰਧਾਰਤ ਸ਼ਰਤਾਂ ਪੂਰੀਆਂ ਹੋਣ।

- HUF ਅਤੇ NRI ਇਹ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੇ ਯੋਗ ਨਹੀਂ ਹਨ।

ਲਾਭ

ਗਾਰੰਟੀਸ਼ੁਦਾ ਵਾਪਸੀ

ਭਰੋਸੇਯੋਗ ਨਿਵੇਸ਼ ਵਿਕਲਪ

ਟੈਕਸ ਲਾਭ

ਟੈਕਸ ਲਾਭ - ਆਈਟੀ ਐਕਟ 1961 ਦੀ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ 1.50 ਲੱਖ ਰੁਪਏ ਤੱਕ ਦੀ ਟੈਕਸ ਕਟੌਤੀ ਲਈ ਯੋਗ।

ਤਿਮਾਹੀ ਵਿਆਜ ਭੁਗਤਾਨ

ਵਿਆਜ ਦਰ

ਮੁਨਾਫ਼ਾ <b>ਵਿਆਜ ਦਰ</b>

ਆਸਾਨ ਟ੍ਰਾਂਸਫਰ

ਖਾਤਾ ਸਾਡੀ ਕਿਸੇ ਵੀ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ ਸ਼ਾਖਾ ਵਿੱਚ <b>ਆਸਾਨੀ ਨਾਲ ਟ੍ਰਾਂਸਫਰ</b> ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਕਈ ਖਾਤੇ

- ਇੱਕ ਜਮ੍ਹਾਕਰਤਾ SCSS ਦੇ ਅਧੀਨ ਇੱਕ ਤੋਂ ਵੱਧ ਖਾਤੇ ਖੋਲ੍ਹ ਸਕਦਾ ਹੈ, ਇਸ ਸ਼ਰਤ 'ਤੇ ਕਿ ਸਾਰੇ ਖਾਤਿਆਂ ਵਿੱਚ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਇਕੱਠੀਆਂ ਕਰਕੇ ਵੱਧ ਤੋਂ ਵੱਧ ਸੀਮਾ ਤੋਂ ਵੱਧ ਨਾ ਹੋਣ ਅਤੇ ਬਸ਼ਰਤੇ ਕਿ ਇੱਕ ਕੈਲੰਡਰ ਮਹੀਨੇ ਦੌਰਾਨ ਇੱਕੋ ਜਮ੍ਹਾ ਦਫ਼ਤਰ ਵਿੱਚ ਇੱਕ ਤੋਂ ਵੱਧ ਖਾਤੇ ਨਾ ਖੋਲ੍ਹੇ ਜਾਣ।

- ਸਾਂਝੇ ਖਾਤੇ ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਜੇਕਰ ਪਹਿਲੇ ਧਾਰਕ ਦੀ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਹੀ ਮੌਤ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਜੀਵਨ ਸਾਥੀ ਉਸੇ ਨਿਯਮਾਂ ਅਤੇ ਸ਼ਰਤਾਂ 'ਤੇ ਖਾਤੇ ਨੂੰ ਚਲਾਉਣਾ ਜਾਰੀ ਰੱਖ ਸਕਦਾ ਹੈ, ਹਾਲਾਂਕਿ, ਜੇਕਰ ਜੀਵਨ ਸਾਥੀ ਦਾ ਆਪਣਾ ਵਿਅਕਤੀਗਤ ਖਾਤਾ ਹੈ ਤਾਂ ਦੋਵਾਂ ਖਾਤਿਆਂ ਦਾ ਜੋੜ ਨਿਰਧਾਰਤ ਅਧਿਕਤਮ ਸੀਮਾ ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋ ਸਕਦਾ।

ਆਮਦਨ ਟੈਕਸ ਦੇ ਪ੍ਰਬੰਧ

ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਰਕਮ ਆਮਦਨ ਕਰ ਕਾਨੂੰਨ ਦੀ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਲਈ ਯੋਗ ਹੈ।

ਨਿਰਧਾਰਤ ਸੀਮਾ ਤੋਂ ਵੱਧ ਵਿਆਜ ਭੁਗਤਾਨ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਟੀਡੀਐਸ ਲਾਗੂ ਹੁੰਦਾ ਹੈ।

ਖਾਤੇ ਵਿੱਚ ਕਮਾਇਆ ਗਿਆ ਵਿਆਜ ਟੈਕਸਯੋਗ ਹੈ।

ਜਮ੍ਹਾਂਕਰਤਾ ਦੁਆਰਾ ਫਾਰਮ 15G ਜਾਂ 15H ਜਮ੍ਹਾਂ ਕਰਵਾਉਣ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਕੋਈ ਟੀਡੀਐਸ ਨਹੀਂ ਕੱਟਿਆ ਜਾਵੇਗਾ।

ਨਾਮਜ਼ਦਗੀ

- ਜਮ੍ਹਾਕਰਤਾ ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਇੱਕ ਜਾਂ ਵੱਧ ਵਿਅਕਤੀਆਂ ਨੂੰ ਨਾਮਜ਼ਦ ਕਰੇਗਾ ਪਰ ਚਾਰ ਤੋਂ ਵੱਧ ਵਿਅਕਤੀਆਂ ਨੂੰ ਨਹੀਂ ਜੋ ਜਮ੍ਹਾਕਰਤਾ ਦੀ ਮੌਤ ਦੀ ਸੂਰਤ ਵਿੱਚ ਖਾਤੇ 'ਤੇ ਬਕਾਇਆ ਭੁਗਤਾਨ ਦੇ ਹੱਕਦਾਰ ਹੋਣਗੇ।

- ਸੰਯੁਕਤ ਖਾਤੇ - ਇਸ ਖਾਤੇ ਵਿੱਚ ਵੀ ਨਾਮਜ਼ਦਗੀ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਨਾਮਜ਼ਦ ਵਿਅਕਤੀ ਦਾ ਦਾਅਵਾ ਦੋਵਾਂ ਸੰਯੁਕਤ ਧਾਰਕਾਂ ਦੀ ਮੌਤ ਤੋਂ ਬਾਅਦ ਹੀ ਹੁੰਦਾ ਹੈ।

ਆਪਣਾ ਖਾਤਾ ਖੋਲ੍ਹੋ

- SCSS ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ, ਕਿਰਪਾ ਕਰਕੇ ਨਜ਼ਦੀਕੀ BOI ਸ਼ਾਖਾ 'ਤੇ ਜਾਓ ਅਤੇ ਫਾਰਮ A ਭਰੋ। ਇਹੀ ਫਾਰਮ KYC ਦਸਤਾਵੇਜ਼ਾਂ, ਉਮਰ ਦਾ ਸਬੂਤ, ਆਈਡੀ ਸਬੂਤ, ਪਤੇ ਦਾ ਸਬੂਤ ਅਤੇ ਜਮ੍ਹਾਂ ਰਕਮ ਲਈ ਚੈੱਕ ਨਾਲ ਜੋੜਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਮਹੱਤਵਪੂਰਨ ਸੂਚਨਾਵਾਂ

- ਇਸ ਯੋਜਨਾ ਦਾ ਲਾਭ ਉਠਾਉਣ ਲਈ ਪੈਨ ਅਤੇ ਆਧਾਰ ਕਾਰਡ ਲਾਜ਼ਮੀ ਹਨ।

- ਨਾਮਜ਼ਦਗੀ ਲਾਜ਼ਮੀ ਹੈ ਅਤੇ ਇੱਕ ਜਾਂ ਵੱਧ ਵਿਅਕਤੀਆਂ ਲਈ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ, ਵੱਧ ਤੋਂ ਵੱਧ 4 (ਚਾਰ) ਵਿਅਕਤੀਆਂ ਦੇ ਅਧੀਨ।

- ਵਿਅਕਤੀ ਸਿਰਫ਼ ਜੀਵਨ ਸਾਥੀ ਨਾਲ ਸਾਂਝੇ ਤੌਰ 'ਤੇ ਖਾਤਾ ਖੋਲ੍ਹ ਸਕਦਾ ਹੈ।

- ਬੈਂਕ/ਡਾਕਘਰ ਤੋਂ ਬੈਂਕ ਆਫ਼ਿਸ ਵਿੱਚ ਖਾਤੇ ਦਾ ਤਬਾਦਲਾ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਹੈ। ਇੱਕ ਜਮ੍ਹਾਕਰਤਾ ਇਹਨਾਂ ਨਿਯਮਾਂ ਦੇ ਅਧੀਨ ਇੱਕ ਤੋਂ ਵੱਧ ਖਾਤੇ ਚਲਾ ਸਕਦਾ ਹੈ, ਇਸ ਸ਼ਰਤ ਦੇ ਅਧੀਨ ਕਿ ਬੈਂਕ ਜਾਂ ਡਾਕਘਰ ਵਿੱਚ ਇਕੱਠੇ ਕੀਤੇ ਗਏ ਸਾਰੇ ਖਾਤਿਆਂ ਵਿੱਚ ਜਮ੍ਹਾਂ ਰਕਮ ਵੱਧ ਤੋਂ ਵੱਧ ਨਿਰਧਾਰਤ ਸੀਮਾ ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋਣੀ ਚਾਹੀਦੀ। ਸਾਡੀਆਂ ਸਾਰੀਆਂ ਸ਼ਾਖਾਵਾਂ SCCS ਖਾਤੇ ਖੋਲ੍ਹਣ ਲਈ ਅਧਿਕਾਰਤ ਹਨ।

- ਹੋਰ ਸਪੱਸ਼ਟੀਕਰਨ ਲਈ, ਕਿਰਪਾ ਕਰਕੇ ਭਾਰਤ ਸਰਕਾਰ ਦੀ ਨੋਟੀਫਿਕੇਸ਼ਨ G.S.R 916 (E) ਮਿਤੀ 12 ਦਸੰਬਰ 2019 ਵੇਖੋ।

ਸੀ ਸੀ ਐੱਸ ਸੀ ਅਕਾਊਂਟ

ਐਸ.ਸੀ.ਐਸ.ਐਸ ਖਾਤਾ ਇੱਕ ਅਧਿਕਾਰਤ ਬੈਂਕ ਜਾਂ ਪੋਸਟ ਆਫਿਸ ਤੋਂ ਦੂਜੇ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਅਜਿਹੀ ਸਥਿਤੀ ਵਿੱਚ, ਐਸਸੀਐਸਐਸ ਖਾਤੇ ਨੂੰ ਇੱਕ ਨਿਰੰਤਰ ਖਾਤਾ ਮੰਨਿਆ ਜਾਵੇਗਾ। ਗਾਹਕਾਂ ਨੂੰ ਆਪਣੇ ਮੌਜੂਦਾ ਐਸਸੀਐਸਐਸ ਖਾਤਿਆਂ ਨੂੰ ਦੂਜੇ ਬੈਂਕ/ਡਾਕਘਰ ਤੋਂ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ ਵਿੱਚ ਤਬਦੀਲ ਕਰਨ ਦੇ ਯੋਗ ਬਣਾਉਣ ਲਈ, ਹੇਠ ਲਿਖੀ ਪ੍ਰਕਿਰਿਆ ਦੀ ਪਾਲਣਾ ਕੀਤੀ ਜਾਣੀ ਹੈ: -

- ਗਾਹਕ ਨੂੰ ਬੈਂਕ/ਡਾਕਘਰ (ਫਾਰਮ ਜੀ) ਵਿੱਚ ਐਸਸੀਐਸਐਸ ਟ੍ਰਾਂਸਫਰ ਬੇਨਤੀ ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਜਿੱਥੇ ਅਸਲੀ ਪਾਸਬੁੱਕ ਦੇ ਨਾਲ ਐਸਸੀਐਸਐਸ ਖਾਤਾ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ।

- ਮੌਜੂਦਾ ਬੈਂਕ/ਡਾਕਘਰ ਅਸਲ ਦਸਤਾਵੇਜ਼ਾਂ ਜਿਵੇਂ ਕਿ ਖਾਤੇ ਦੀ ਪ੍ਰਮਾਣਿਤ ਕਾਪੀ, ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਅਰਜ਼ੀ, ਨਾਮਜ਼ਦਗੀ ਫਾਰਮ, ਨਮੂਨੇ ਦੇ ਦਸਤਖਤ ਆਦਿ ਨੂੰ ਐਸਸੀਐਸਐਸ ਖਾਤੇ ਵਿੱਚ ਬਕਾਇਆ ਬਕਾਇਆ ਦੇ ਚੈੱਕ/ਡੀਡੀ ਦੇ ਨਾਲ ਬੈਂਕ ਨੂੰ ਭੇਜਣ ਦਾ ਪ੍ਰਬੰਧ ਕਰੇਗਾ। ਗਾਹਕ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤਾ ਗਿਆ ਭਾਰਤ ਸ਼ਾਖਾ ਦਾ ਪਤਾ।

- ਇੱਕ ਵਾਰ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ ਵਿੱਚ ਦਸਤਾਵੇਜ਼ਾਂ ਵਿੱਚ ਐਸਸੀਐਸਐਸ ਟ੍ਰਾਂਸਫਰ ਪ੍ਰਾਪਤ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਸ਼ਾਖਾ ਅਧਿਕਾਰੀ ਗਾਹਕਾਂ ਨੂੰ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਰਸੀਦ ਬਾਰੇ ਸੂਚਿਤ ਕਰੇਗਾ।

- ਗਾਹਕ ਨੂੰ ਕੇਵਾਈਸੀ ਦਸਤਾਵੇਜ਼ਾਂ ਦੇ ਨਵੇਂ ਸੈੱਟ ਦੇ ਨਾਲ ਨਵਾਂ ਐਸਸੀਐਸਐਸ ਖਾਤਾ ਖੋਲ੍ਹਣ ਵਾਲਾ ਫਾਰਮ ਅਤੇ ਨਾਮਜ਼ਦਗੀ ਫਾਰਮ ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

SCSS ਖਾਤੇ ਨੂੰ ਇੱਕ ਅਧਿਕਾਰਤ ਬੈਂਕ ਜਾਂ ਡਾਕਘਰ ਤੋਂ ਦੂਜੇ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ। ਅਜਿਹੀ ਸਥਿਤੀ ਵਿੱਚ, SCSS ਖਾਤੇ ਨੂੰ ਇੱਕ ਨਿਰੰਤਰ ਖਾਤਾ ਮੰਨਿਆ ਜਾਵੇਗਾ। ਗਾਹਕਾਂ ਨੂੰ ਆਪਣੇ ਮੌਜੂਦਾ SCSS ਖਾਤਿਆਂ ਨੂੰ ਦੂਜੇ ਬੈਂਕ/ਡਾਕਘਰ ਤੋਂ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ ਵਿੱਚ ਟ੍ਰਾਂਸਫਰ ਕਰਨ ਦੇ ਯੋਗ ਬਣਾਉਣ ਲਈ, ਹੇਠ ਲਿਖੀ ਪ੍ਰਕਿਰਿਆ ਦੀ ਪਾਲਣਾ ਕਰਨੀ ਪਵੇਗੀ।

ਗਾਹਕ ਨੂੰ ਅਸਲ ਪਾਸਬੁੱਕ ਦੇ ਨਾਲ ਬੈਂਕ/ਡਾਕਘਰ (ਫਾਰਮ G) ਵਿੱਚ SCSS ਟ੍ਰਾਂਸਫਰ ਬੇਨਤੀ ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਜਿੱਥੇ SCSS ਖਾਤਾ ਹੈ।

ਮੌਜੂਦਾ ਬੈਂਕ/ਡਾਕਘਰ ਅਸਲ ਦਸਤਾਵੇਜ਼ ਜਿਵੇਂ ਕਿ ਖਾਤੇ ਦੀ ਪ੍ਰਮਾਣਿਤ ਕਾਪੀ, ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਅਰਜ਼ੀ, ਨਾਮਜ਼ਦਗੀ ਫਾਰਮ, ਨਮੂਨਾ ਦਸਤਖਤ ਆਦਿ, SCSS ਖਾਤੇ ਵਿੱਚ ਬਕਾਇਆ ਰਕਮ ਦੇ ਚੈੱਕ/ਡੀਡੀ ਦੇ ਨਾਲ ਗਾਹਕ ਦੁਆਰਾ ਪ੍ਰਦਾਨ ਕੀਤੇ ਗਏ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ ਸ਼ਾਖਾ ਦੇ ਪਤੇ 'ਤੇ ਭੇਜਣ ਦਾ ਪ੍ਰਬੰਧ ਕਰੇਗਾ।

ਇੱਕ ਵਾਰ ਜਦੋਂ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ ਵਿਖੇ SCSS ਟ੍ਰਾਂਸਫਰ ਦਸਤਾਵੇਜ਼ ਪ੍ਰਾਪਤ ਹੋ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਸ਼ਾਖਾ ਅਧਿਕਾਰੀ ਗਾਹਕ ਨੂੰ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਪ੍ਰਾਪਤੀ ਬਾਰੇ ਸੂਚਿਤ ਕਰੇਗਾ।

ਗਾਹਕ ਨੂੰ ਕੇਵਾਈਸੀ ਦਸਤਾਵੇਜ਼ਾਂ ਦੇ ਇੱਕ ਨਵੇਂ ਸੈੱਟ ਦੇ ਨਾਲ ਨਵਾਂ SCSS ਖਾਤਾ ਖੋਲ੍ਹਣ ਵਾਲਾ ਫਾਰਮ ਅਤੇ ਨਾਮਜ਼ਦਗੀ ਫਾਰਮ ਜਮ੍ਹਾ ਕਰਵਾਉਣਾ ਜ਼ਰੂਰੀ ਹੈ।

ਸੀ ਸੀ ਐੱਸ ਸੀ ਅਕਾਊਂਟ

ਅਚਨਚੇਤੀ ਬੰਦ

ਖਾਤਾ ਧਾਰਕ ਕੋਲ ਜਮ੍ਹਾਂ ਰਕਮ ਵਾਪਸ ਲੈਣ ਅਤੇ ਹੇਠ ਲਿਖੀਆਂ ਸ਼ਰਤਾਂ ਦੇ ਅਧੀਨ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਮਿਤੀ ਤੋਂ ਬਾਅਦ ਕਿਸੇ ਵੀ ਸਮੇਂ ਖਾਤਾ ਬੰਦ ਕਰਨ ਦਾ ਵਿਕਲਪ ਹੁੰਦਾ ਹੈ:

- ਜੇ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਮਿਤੀ ਤੋਂ ਇਕ ਸਾਲ ਪਹਿਲਾਂ ਖਾਤਾ ਬੰਦ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਖਾਤੇ ਵਿਚ ਜਮ੍ਹਾਂ ਰਕਮ 'ਤੇ ਅਦਾ ਕੀਤੀ ਵਿਆਜ ਜਮ੍ਹਾਂ ਰਕਮ ਤੋਂ ਮੁੜ ਪ੍ਰਾਪਤ ਕੀਤੀ ਜਾਏਗੀ ਅਤੇ ਬਕਾਇਆ ਖਾਤਾ ਧਾਰਕ ਨੂੰ ਅਦਾ ਕੀਤਾ ਜਾਵੇਗਾ.

- ਜਮ੍ਹਾਂ ਰਕਮ ਦਾ 1.5% ਕਟੌਤੀ ਕੀਤੀ ਜਾਏਗੀ ਜੇ ਕੋਈ ਖਾਤਾ ਇਕ ਸਾਲ ਬਾਅਦ ਬੰਦ ਹੋ ਜਾਂਦਾ ਹੈ ਪਰ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਮਿਤੀ ਤੋਂ ਦੋ ਸਾਲਾਂ ਦੀ ਮਿਆਦ ਪੁੱਗਣ ਤੋਂ ਪਹਿਲਾਂ.

- ਜੇ ਖਾਤਾ ਐਕਸਟੈਂਸ਼ਨ ਦੀ ਮਿਤੀ ਤੋਂ ਨਿਵੇਸ਼ ਦੇ ਇੱਕ ਸਾਲ ਦੀ ਮਿਆਦ ਖਤਮ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਕਰ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ ਤਾਂ ਜਮ੍ਹਾਂ ਰਾਸ਼ੀ ਦਾ 1٪ ਕੱਟਿਆ ਜਾਵੇਗਾ।

- ਖਾਤਾ ਧਾਰਕ ਖਾਤੇ ਦੇ ਵਿਸਥਾਰ ਦੀ ਸਹੂਲਤ ਦਾ ਲਾਭ ਲੈ ਰਿਹਾ ਹੈ, ਜਮ੍ਹਾ ਵਾਪਸ ਲੈ ਸਕਦਾ ਹੈ ਅਤੇ ਬਿਨਾਂ ਕਿਸੇ ਕਟੌਤੀ ਦੇ ਖਾਤੇ ਦੇ ਵਿਸਥਾਰ ਦੀ ਮਿਤੀ ਤੋਂ ਇਕ ਸਾਲ ਦੀ ਮਿਆਦ ਖਤਮ ਹੋਣ ਤੋਂ ਬਾਅਦ ਕਿਸੇ ਵੀ ਸਮੇਂ ਖਾਤਾ ਬੰਦ ਕਰ ਸਕਦਾ ਹੈ.

- ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਹੋਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਜਮ੍ਹਾਂ ਰਕਮ 'ਤੇ ਵਿਆਜ ਜ਼ੁਰਮਾਨੇ ਦੀ ਕਟੌਤੀ ਤੋਂ ਬਾਅਦ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਹੋਣ ਦੀ ਮਿਤੀ ਤੋਂ ਪਹਿਲਾਂ ਦੀ ਤਰੀਕ ਤੱਕ ਭੁਗਤਾਨ ਯੋਗ ਹੋਵੇਗਾ.

- ਕਿਸੇ ਖਾਤੇ ਤੋਂ ਕਈ ਕ ਵਾਪਿਸ ਲਵੋ ਵਾਉਣ ਦੀ ਆਗਿਆ ਨਹੀਂ ਹੋਵੇਗੀ.

ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਹੋਣਾ

ਖਾਤਾ ਧਾਰਕ ਕੋਲ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਮਿਤੀ ਤੋਂ ਬਾਅਦ ਕਿਸੇ ਵੀ ਸਮੇਂ ਜਮ੍ਹਾਂ ਰਕਮ ਕਢਵਾਉਣ ਅਤੇ ਖਾਤਾ ਬੰਦ ਕਰਨ ਦਾ ਵਿਕਲਪ ਹੈ, ਜੋ ਕਿ ਹੇਠ ਲਿਖੀਆਂ ਸ਼ਰਤਾਂ ਦੇ ਅਧੀਨ ਹਨ:

- ਜੇਕਰ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਮਿਤੀ ਤੋਂ ਇੱਕ ਸਾਲ ਪਹਿਲਾਂ ਖਾਤਾ ਬੰਦ ਕਰ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਖਾਤੇ ਵਿੱਚ ਜਮ੍ਹਾਂ ਰਕਮ 'ਤੇ ਦਿੱਤਾ ਗਿਆ ਵਿਆਜ ਜਮ੍ਹਾਂ ਰਕਮ ਵਿੱਚੋਂ ਵਸੂਲਿਆ ਜਾਵੇਗਾ ਅਤੇ ਬਕਾਇਆ ਖਾਤਾ ਧਾਰਕ ਨੂੰ ਦਿੱਤਾ ਜਾਵੇਗਾ।

- ਜੇਕਰ ਖਾਤਾ ਇੱਕ ਸਾਲ ਬਾਅਦ ਪਰ ਖਾਤਾ ਖੋਲ੍ਹਣ ਦੀ ਮਿਤੀ ਤੋਂ ਦੋ ਸਾਲ ਦੀ ਮਿਆਦ ਪੁੱਗਣ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਕਰ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ ਤਾਂ ਜਮ੍ਹਾਂ ਰਕਮ ਦਾ 1.5% ਕੱਟਿਆ ਜਾਵੇਗਾ।

- ਜੇਕਰ ਖਾਤਾ ਐਕਸਟੈਂਸ਼ਨ ਦੀ ਮਿਤੀ ਤੋਂ ਨਿਵੇਸ਼ ਦੇ ਇੱਕ ਸਾਲ ਦੀ ਮਿਆਦ ਪੁੱਗਣ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਕਰ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ ਤਾਂ ਜਮ੍ਹਾਂ ਰਕਮ ਦਾ 1% ਕੱਟਿਆ ਜਾਵੇਗਾ।

- ਖਾਤੇ ਦੇ ਵਿਸਥਾਰ ਦੀ ਸਹੂਲਤ ਪ੍ਰਾਪਤ ਕਰਨ ਵਾਲਾ ਖਾਤਾ ਧਾਰਕ, ਖਾਤੇ ਦੇ ਵਿਸਥਾਰ ਦੀ ਮਿਤੀ ਤੋਂ ਇੱਕ ਸਾਲ ਦੀ ਮਿਆਦ ਪੁੱਗਣ ਤੋਂ ਬਾਅਦ ਕਿਸੇ ਵੀ ਸਮੇਂ ਬਿਨਾਂ ਕਿਸੇ ਕਟੌਤੀ ਦੇ ਜਮ੍ਹਾਂ ਰਕਮ ਕਢਵਾ ਸਕਦਾ ਹੈ ਅਤੇ ਖਾਤਾ ਬੰਦ ਕਰ ਸਕਦਾ ਹੈ।

- ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਹੋਣ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਜਮ੍ਹਾਂ ਰਕਮ 'ਤੇ ਵਿਆਜ ਜੁਰਮਾਨੇ ਦੀ ਕਟੌਤੀ ਤੋਂ ਬਾਅਦ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਬੰਦ ਹੋਣ ਦੀ ਮਿਤੀ ਤੋਂ ਪਹਿਲਾਂ ਦੀ ਮਿਤੀ ਤੱਕ ਭੁਗਤਾਨਯੋਗ ਹੋਵੇਗਾ।

- ਇੱਕ ਖਾਤੇ ਵਿੱਚੋਂ ਕਈ ਵਾਰ ਪੈਸੇ ਕਢਵਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਨਹੀਂ ਹੋਵੇਗੀ।