ଫ୍ରାନ୍ସ

ଫ୍ରାନ୍ସ ହଂକଂ

ହଂକଂ ଜାପାନ

ଜାପାନ କେନିଆ

କେନିଆ ନିଉଜିଲାଣ୍ଡ୍

ନିଉଜିଲାଣ୍ଡ୍ ସିଙ୍ଗାପୁର

ସିଙ୍ଗାପୁର ଯୁକ୍ତ ରାଷ୍ଟ୍ର

ଯୁକ୍ତ ରାଷ୍ଟ୍ର ତାଞ୍ଜାନିଆ

ତାଞ୍ଜାନିଆ ୟୁକେ

ୟୁକେ ଉଗାଣ୍ଡା

ଉଗାଣ୍ଡା ଭିଏତନାମ

ଭିଏତନାମ ଏଣ୍ଟୱେର୍ପ

ଏଣ୍ଟୱେର୍ପ ଦୁବାଇ

ଦୁବାଇ ଆଇବିୟୁ ଗିଫ୍ଟ ସିଟି

ଆଇବିୟୁ ଗିଫ୍ଟ ସିଟି ଇଣ୍ଡୋନେସିଆ

ଇଣ୍ଡୋନେସିଆ

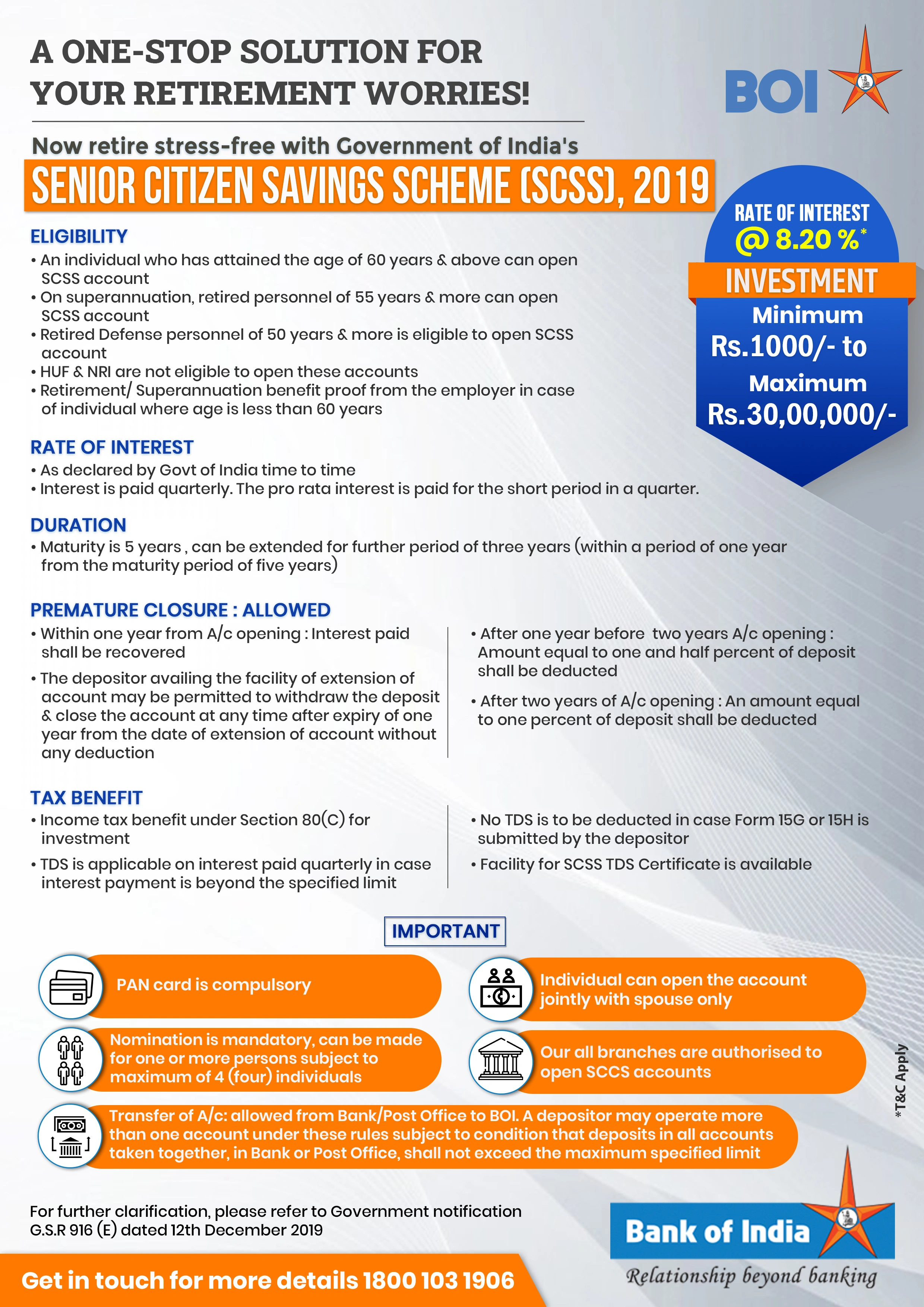

ନିବେଶ

- ଏହି ଆକାଉଣ୍ଟରେ ସର୍ବନିମ୍ନ ୧୦୦୦ ଟଙ୍କା ଏବଂ ସର୍ବାଧିକ ୩୦ ଲକ୍ଷ ଟଙ୍କା ଜମା କରାଯାଇପାରିବ।

ସୁଧ ହାର

- A/C ଧାରକମାନେ ବାର୍ଷିକ 8.20% ସୁଧ ପାଇବେ। ତଥାପି, ସୁଧ ହାର ଭାରତ ସରକାରଙ୍କ ଦ୍ୱାରା ତ୍ରୈମାସିକ ଭାବରେ ସୂଚିତ କରାଯାଏ।

- ଜମା ଉପରେ ଅର୍ଜିତ ସୁଧ ତ୍ରୈମାସିକ ହିସାବ କରାଯାଏ ଏବଂ ଗ୍ରାହକଙ୍କ ସଞ୍ଚୟ ଖାତାରେ ଜମା କରାଯାଏ। ଏକ ତ୍ରୈମାସିକରେ ସ୍ୱଳ୍ପ ଅବଧି ପାଇଁ ଆନୁପାତିକ ସୁଧ ପ୍ରଦାନ କରାଯାଏ।

- ପ୍ରଥମ କ୍ଷେତ୍ରରେ, ଜମା ତାରିଖରୁ ୩୧ ମାର୍ଚ୍ଚ/୩୦ ଜୁନ୍/୩୦ ସେପ୍ଟେମ୍ବର/୩୧ ଡିସେମ୍ବର ପର୍ଯ୍ୟନ୍ତ ଏପ୍ରିଲ/ଜୁଲାଇ/ଅକ୍ଟୋବର/ଜାନୁଆରୀ ମାସର ପ୍ରଥମ କାର୍ଯ୍ୟ ଦିବସରେ ସୁଧ ଦେୟ ହେବ ଏବଂ ତା’ପରେ ଏପ୍ରିଲ/ଜୁଲାଇ/ଅକ୍ଟୋବର/ଜାନୁଆରୀ ମାସର ପ୍ରଥମ କାର୍ଯ୍ୟ ଦିବସରେ ସୁଧ ଦେୟ ହେବ।

ଅବଧି

- SCSS ପାଇଁ ପରିପକ୍ୱତା ଅବଧି 5 ବର୍ଷ।

- ପରିପକ୍ୱତା କିମ୍ବା ବିସ୍ତାରିତ ପରିପକ୍ୱତା ପରେ ଗୋଟିଏ ବର୍ଷ ମଧ୍ୟରେ ସେମାନଙ୍କର ମୂଳ ଶାଖାରେ ଆବେଦନ କରି ଜମାକାରୀ ଖାତାକୁ ଅଧିକ ତିନି ବର୍ଷ ପାଇଁ ଯେତେ ଥର ବିସ୍ତାର କରିପାରିବେ।

ଯୋଗ୍ୟତା

- ଜଣେ ବ୍ୟକ୍ତି ଯିଏ 60 ବର୍ଷ ଏବଂ ତା'ଠାରୁ ଅଧିକ ବୟସ ହାସଲ କରିସାରିଛନ୍ତି, ସେ SCSS ଆକାଉଣ୍ଟ ଖୋଲିପାରିବେ।

- ଯେଉଁ ବ୍ୟକ୍ତିଙ୍କର ବୟସ 55 ବର୍ଷ କିମ୍ବା ତା’ଠାରୁ ଅଧିକ କିନ୍ତୁ 60 ବର୍ଷରୁ କମ୍ ହୋଇଛି ଏବଂ ଏହି ନିୟମ ଅନୁଯାୟୀ ଆକାଉଣ୍ଟ ଖୋଲିବା ତାରିଖରେ ସ୍ୱେଚ୍ଛାକୃତ ଅବସର ଯୋଜନା କିମ୍ବା ଏକ ସ୍ୱତନ୍ତ୍ର ସ୍ୱେଚ୍ଛାକୃତ ଅବସର ଯୋଜନା ଅଧୀନରେ ଅବସର ନେଇଛନ୍ତି, ଏହି ସର୍ତ୍ତ ଅନୁଯାୟୀ ଯେ ଅବସର ଲାଭ ପାଇବାର ତାରିଖରୁ ତିନି ମାସ ମଧ୍ୟରେ ସେହି ବ୍ୟକ୍ତି ଆକାଉଣ୍ଟ ଖୋଲିବେ ଏବଂ ଏପରି ଅବସର ଲାଭ ପ୍ରଦାନ ତାରିଖର ପ୍ରମାଣପତ୍ର ସହିତ ନିଯୁକ୍ତିଦାତାଙ୍କଠାରୁ ଏକ ପ୍ରମାଣପତ୍ର ଯେଉଁଥିରେ ଅବସର କିମ୍ବା ଅନ୍ୟଥା ଅବସରର ବିବରଣୀ, ଅବସର ଲାଭ, ଧାରଣ କରିଥିବା ନିଯୁକ୍ତି ଏବଂ ନିଯୁକ୍ତିଦାତାଙ୍କ ସହିତ ଏପରି ନିଯୁକ୍ତିର ଅବଧି ଉଲ୍ଲେଖ ଅଛି।

- ଏହି ଯୋଜନା ଅନୁଯାୟୀ ସରକାରୀ କର୍ମଚାରୀଙ୍କ ପତି/ପତ୍ନୀ ଏକ ଆକାଉଣ୍ଟ ଖୋଲିବାକୁ ଅନୁମତି ପାଇବେ, ଯଦି ପଚାଶ ବର୍ଷ ବୟସ ପୂରଣ କରିଥିବା ଏବଂ ଚାକିରି ସମୟରେ ମୃତ୍ୟୁବରଣ କରିଥିବା ସରକାରୀ କର୍ମଚାରୀ, ଅନ୍ୟାନ୍ୟ ନିର୍ଦ୍ଦିଷ୍ଟ ସର୍ତ୍ତାବଳୀ ପୂରଣ ସହିତ, ସରକାରୀ କର୍ମଚାରୀଙ୍କ ମଧ୍ୟରେ ଅବସର ଲାଭ କିମ୍ବା ମୃତ୍ୟୁ କ୍ଷତିପୂରଣ ପାଇଁ ଯୋଗ୍ୟ ସମସ୍ତ କେନ୍ଦ୍ର ଏବଂ ରାଜ୍ୟ ସରକାରୀ କର୍ମଚାରୀ ଅନ୍ତର୍ଭୁକ୍ତ ହୁଅନ୍ତି।

- ପ୍ରତିରକ୍ଷା ସେବାର ଅବସରପ୍ରାପ୍ତ କର୍ମଚାରୀ ଏହି ଯୋଜନା ଅନୁଯାୟୀ 50 ବର୍ଷ ବୟସ ପୂରଣ କରିବା ପରେ ସଦସ୍ୟତା ଗ୍ରହଣ କରିବାକୁ ଯୋଗ୍ୟ ହେବେ, କିନ୍ତୁ ଅନ୍ୟାନ୍ୟ ନିର୍ଦ୍ଦିଷ୍ଟ ସର୍ତ୍ତାବଳୀ ପୂରଣ କରାଯିବ।

- HUF ଏବଂ NRI ଏହି ଆକାଉଣ୍ଟ ଖୋଲିବାକୁ ଯୋଗ୍ୟ ନୁହଁନ୍ତି।

ଲାଭ

ଗ୍ୟାରେଣ୍ଟିଯୁକ୍ତ ଫେରସ୍ତ

ନିର୍ଭରଯୋଗ୍ୟ ନିବେଶ ବିକଳ୍ପ

କର ଲାଭ

ଟିକସ ଲାଭ - ଆଇଟି ଆଇନ 1961 ର ଧାରା 80C ଅନୁଯାୟୀ 1.50 ଲକ୍ଷ ଟଙ୍କା ପର୍ଯ୍ୟନ୍ତ ଟିକସ ଛାଡ଼ ପାଇଁ ଯୋଗ୍ୟ।

ତ୍ରୈମାସିକ ସୁଧ ଦେୟ

ସୁଧ ହାର

ଲାଭଦାୟକ <b>ସୁଧ ହାର</b>

ସହଜ ସ୍ଥାନାନ୍ତର

ଆମର ଯେକୌଣସି ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ ଶାଖାକୁ ଆକାଉଣ୍ଟ <b>ସହଜରେ ସ୍ଥାନାନ୍ତର</b> କରାଯାଇପାରିବ।

ଏକାଧିକ ଆକାଉଣ୍ଟ

- ଜଣେ ଜମାକାରୀ SCSS ଅଧୀନରେ ଗୋଟିଏରୁ ଅଧିକ ଆକାଉଣ୍ଟ ଖୋଲିପାରିବେ, ଏହି ସର୍ତ୍ତରେ ଯେ ସମସ୍ତ ଆକାଉଣ୍ଟରେ ଜମା ସର୍ବାଧିକ ସୀମା ଅତିକ୍ରମ କରିବ ନାହିଁ ଏବଂ ଯଦି ଏକ କ୍ୟାଲେଣ୍ଡର ମାସରେ ସମାନ ଜମା କାର୍ଯ୍ୟାଳୟରେ ଗୋଟିଏରୁ ଅଧିକ ଆକାଉଣ୍ଟ ଖୋଲାଯିବ ନାହିଁ।

- ଏକ ମିଳିତ ଆକାଉଣ୍ଟ କ୍ଷେତ୍ରରେ, ଯଦି ପ୍ରଥମ ଧାରକ ଆକାଉଣ୍ଟର ପରିପକ୍ୱତା ପୂର୍ବରୁ ଶେଷ ହୋଇଯାଏ, ତେବେ ପତି କିମ୍ବା ପତ୍ନୀ ସମାନ ନିୟମ ଏବଂ ସର୍ତ୍ତାବଳୀରେ ଆକାଉଣ୍ଟ ପରିଚାଳନା କରିପାରିବେ, କିନ୍ତୁ, ଯଦି ପତି କିମ୍ବା ପତ୍ନୀଙ୍କର ବ୍ୟକ୍ତିଗତ ଆକାଉଣ୍ଟ ଅଛି ତେବେ ଉଭୟ ଆକାଉଣ୍ଟର ମୋଟ ପରିମାଣ ନିର୍ଦ୍ଧାରିତ ସର୍ବାଧିକ ସୀମାଠାରୁ ଅଧିକ ହୋଇପାରିବ ନାହିଁ।

ଆୟକର ବ୍ୟବସ୍ଥା

ଆକାଉଣ୍ଟରେ ଜମା ଆୟକର ଆଇନର ଧାରା 80C ଅନୁଯାୟୀ କଟନିତି ପାଇଁ ଯୋଗ୍ୟ।

ନିର୍ଦ୍ଦିଷ୍ଟ ସୀମାଠାରୁ ଅଧିକ ସୁଧ ଦେୟ କ୍ଷେତ୍ରରେ TDS ପ୍ରଯୁଜ୍ୟ।

ଆକାଉଣ୍ଟରେ ଅର୍ଜିତ ସୁଧ କରଯୋଗ୍ୟ।

ଜମାକାରୀଙ୍କ ଦ୍ୱାରା ଫର୍ମ 15G କିମ୍ବା 15H ଦାଖଲ କ୍ଷେତ୍ରରେ କୌଣସି TDS କଟାଯିବ ନାହିଁ।

ମନୋନୟନ

- ଜମାକାରୀ ବାଧ୍ୟତାମୂଳକ ଭାବରେ ଜଣେ କିମ୍ବା ଅଧିକ ବ୍ୟକ୍ତିଙ୍କୁ ମନୋନୀତ କରିବେ, କିନ୍ତୁ ଚାରି ଜଣରୁ ଅଧିକ ନୁହେଁ, ଯେଉଁମାନେ ଜମାକାରୀଙ୍କ ମୃତ୍ୟୁ ହେଲେ ଆକାଉଣ୍ଟରେ ଦେୟ ପାଇବାକୁ ହକଦାର ହେବେ।

- ଜଏଣ୍ଟ ଆକାଉଣ୍ଟ - ଏହି ଆକାଉଣ୍ଟରେ ମଧ୍ୟ ନାମାଙ୍କନ କରାଯାଇପାରିବ। ତଥାପି, ନାମାଙ୍କନକାରୀଙ୍କ ଦାବି କେବଳ ଉଭୟ ଯୁଗ୍ମ ଧାରକଙ୍କ ମୃତ୍ୟୁ ପରେ ଉଠେ।

ଆପଣଙ୍କର ଆକାଉଣ୍ଟ ଖୋଲନ୍ତୁ

- ଏକ SCSS ଆକାଉଣ୍ଟ ଖୋଲିବା ପାଇଁ, ଦୟାକରି ନିକଟସ୍ଥ BOI ଶାଖାକୁ ଯାଆନ୍ତୁ ଏବଂ ଫର୍ମ A ପୂରଣ କରନ୍ତୁ। ସମାନ ଫର୍ମ KYC ଡକ୍ୟୁମେଣ୍ଟ, ବୟସ ପ୍ରମାଣ, ପରିଚୟ ପ୍ରମାଣ, ଠିକଣା ପ୍ରମାଣ ଏବଂ ଜମା ରାଶିର ଚେକ୍ ସହିତ ସଂଲଗ୍ନ ହେବା ଉଚିତ।

ଗୁରୁତ୍ୱପୂର୍ଣ୍ଣ ଟିପ୍ପଣୀ

- ଏହି ଯୋଜନାର ଲାଭ ଉଠାଇବା ପାଇଁ ପ୍ୟାନ୍ ଏବଂ ଆଧାର କାର୍ଡ ବାଧ୍ୟତାମୂଳକ।

- ମନୋନୟନ ବାଧ୍ୟତାମୂଳକ ଏବଂ ସର୍ବାଧିକ 4 (ଚାରି) ଜଣଙ୍କ ପାଇଁ ଏକ କିମ୍ବା ଅଧିକ ବ୍ୟକ୍ତିଙ୍କ ପାଇଁ କରାଯାଇପାରିବ।

- ବ୍ୟକ୍ତି କେବଳ ପତି କିମ୍ବା ପତ୍ନୀଙ୍କ ସହିତ ମିଳିତ ଭାବରେ ଆକାଉଣ୍ଟ ଖୋଲିପାରିବେ।

- ବ୍ୟାଙ୍କ/ଡାକଘରରୁ BOIକୁ ଆକାଉଣ୍ଟ ସ୍ଥାନାନ୍ତର ଅନୁମତିପ୍ରାପ୍ତ। ଏହି ନିୟମ ଅନୁଯାୟୀ ଜଣେ ଜମାକାରୀ ଗୋଟିଏରୁ ଅଧିକ ଆକାଉଣ୍ଟ ପରିଚାଳନା କରିପାରିବେ, ଏହି ସର୍ତ୍ତ ଅନୁଯାୟୀ ଯେ ବ୍ୟାଙ୍କ କିମ୍ବା ଡାକଘରେ ସମସ୍ତ ଆକାଉଣ୍ଟରେ ଜମା ସର୍ବାଧିକ ନିର୍ଦ୍ଦିଷ୍ଟ ସୀମା ଅତିକ୍ରମ କରିବ ନାହିଁ। ଆମର ସମସ୍ତ ଶାଖା SCCS ଆକାଉଣ୍ଟ ଖୋଲିବା ପାଇଁ ଅଧିକୃତ।

- ଅଧିକ ସ୍ପଷ୍ଟୀକରଣ ପାଇଁ, ଦୟାକରି ଭାରତ ସରକାରଙ୍କ ବିଜ୍ଞପ୍ତି G.S.R 916 (E) ତାରିଖ 12 ଡିସେମ୍ବର 2019 ଦେଖନ୍ତୁ।

ସ୍ ସି ସ୍ ସ୍ ଆକାଉଣ୍ଟସ୍

ସ୍.ସି.ସ୍.ସ୍ ଆକାଉଣ୍ଟ ଗୋଟିଏ ଅଧିକୃତ ବ୍ୟାଙ୍କ କିମ୍ବା ପୋଷ୍ଟ ଅଫିସରୁ ଅନ୍ୟ ବ୍ୟାଙ୍କକୁ ଟ୍ରାନ୍ସଫର କରାଯାଇପାରିବ । ଏଭଳି ପରିସ୍ଥିତିରେ ସ୍.ସି.ସ୍.ସ୍ ଆକାଉଣ୍ଟକୁ ଏକ ନିରନ୍ତର ଆକାଉଣ୍ଟ ଭାବେ ବିବେଚନା କରାଯିବ। ଗ୍ରାହକମାନେ ସେମାନଙ୍କର ବର୍ତ୍ତମାନର ସ୍.ସି.ସ୍.ସ୍ ଆକାଉଣ୍ଟକୁ ଅନ୍ୟ ବ୍ୟାଙ୍କ/ ପୋଷ୍ଟ ଅଫିସରୁ ବ୍ୟାଙ୍କ ଅଫ ଇଣ୍ଡିଆକୁ ସ୍ଥାନାନ୍ତର କରିବାକୁ ସକ୍ଷମ କରିବା ପାଇଁ, ନିମ୍ନଲିଖିତ ପ୍ରକ୍ରିୟା ଅନୁସରଣ କରିବାକୁ ହେବ :-

- ଗ୍ରାହକଙ୍କୁ ବ୍ୟାଙ୍କ/ପୋଷ୍ଟ ଅଫିସ(ଫର୍ମ ଜି)ରେ ସ୍.ସି.ସ୍.ସ୍ ଟ୍ରାନ୍ସଫର ଅନୁରୋଧ ଦାଖଲ କରିବାକୁ ପଡିବ ଯେଉଁଠାରେ ମୂଳ ପାସ୍ ବୁକ୍ ସହିତ ସ୍.ସି.ସ୍.ସ୍ ଆକାଉଣ୍ଟ ରହିଛି ।

- ବର୍ତ୍ତମାନର ବ୍ୟାଙ୍କ/ଡାକଘର ମୂଳ କାଗଜପତ୍ର ଯଥା ଆକାଉଣ୍ଟର ପ୍ରମାଣିତ କପି, ଖାତା ଖୋଲିବା ଆବେଦନ, ନାମାଙ୍କନ ଫର୍ମ, ନମୁନା ଦସ୍ତଖତ ଇତ୍ୟାଦି ପଠାଇବାର ବ୍ୟବସ୍ଥା କରିବ। ଗ୍ରାହକଙ୍କ ଦ୍ୱାରା ପ୍ରଦାନ କରାଯାଇଥିବା ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ ଶାଖା ଠିକଣାକୁ ସ୍.ସି.ସ୍.ସ୍ ଆକାଉଣ୍ଟରେ ବକେୟା ବାଲାନ୍ସର ଚେକ୍ / ଡିଡି ସହିତ।

- ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆରେ କାଗଜପତ୍ରରେ ସ୍.ସି.ସ୍.ସ୍ ଟ୍ରାନ୍ସଫର ହେବା ପରେ ଶାଖା ଅଧିକାରୀ ଗ୍ରାହକଙ୍କୁ କାଗଜପତ୍ର ପ୍ରାପ୍ତି ସମ୍ପର୍କରେ ଅବଗତ କରାଇବେ।

- ଗ୍ରାହକଙ୍କୁ ନୂତନ ସ୍.ସି.ସ୍.ସ୍ ଆକାଉଣ୍ଟ ଖୋଲିବା ଫର୍ମ ଏବଂ ନୋମିନେସନ ଫର୍ମ ସହିତ ଏକ ନୂତନ କେୱାଇସି ଦସ୍ତାବିଜ ଦାଖଲ କରିବାକୁ ପଡିବ |

SCSS ଆକାଉଣ୍ଟକୁ ଗୋଟିଏ ଅଧିକୃତ ବ୍ୟାଙ୍କ କିମ୍ବା ପୋଷ୍ଟ ଅଫିସରୁ ଅନ୍ୟ ଏକକୁ ସ୍ଥାନାନ୍ତର କରାଯାଇପାରିବ। ଏପରି କ୍ଷେତ୍ରରେ, SCSS ଆକାଉଣ୍ଟକୁ ଏକ ନିରନ୍ତର ଆକାଉଣ୍ଟ ଭାବରେ ବିବେଚନା କରାଯିବ। ଗ୍ରାହକମାନେ ସେମାନଙ୍କର ବିଦ୍ୟମାନ SCSS ଆକାଉଣ୍ଟଗୁଡ଼ିକୁ ଅନ୍ୟ ବ୍ୟାଙ୍କ/ଡାକଘରରୁ ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆକୁ ସ୍ଥାନାନ୍ତର କରିବାକୁ ସକ୍ଷମ କରିବା ପାଇଁ, ନିମ୍ନଲିଖିତ ପ୍ରକ୍ରିୟା ଅନୁସରଣ କରିବାକୁ ପଡିବ।

ଗ୍ରାହକଙ୍କୁ ମୂଳ ପାସବୁକ୍ ସହିତ SCSS ଆକାଉଣ୍ଟ ଥିବା ବ୍ୟାଙ୍କ/ଡାକଘରେ (ଫର୍ମ G) SCSS ସ୍ଥାନାନ୍ତର ଅନୁରୋଧ ଦାଖଲ କରିବାକୁ ପଡିବ।

ବିଦ୍ୟମାନ ବ୍ୟାଙ୍କ/ଡାକଘର ମୂଳ ଡକ୍ୟୁମେଣ୍ଟ ଯେପରିକି ଆକାଉଣ୍ଟର ପ୍ରମାଣିତ କପି, ଆକାଉଣ୍ଟ ଖୋଲିବା ଆବେଦନ, ନାମାଙ୍କନ ଫର୍ମ, ନମୁନା ଦସ୍ତଖତ ଇତ୍ୟାଦି ସହିତ SCSS ଆକାଉଣ୍ଟରେ ଥିବା ବକେୟା ରାଶିର ଚେକ୍/ଡିଡି ଗ୍ରାହକଙ୍କ ଦ୍ୱାରା ପ୍ରଦାନ କରାଯାଇଥିବା ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆ ଶାଖା ଠିକଣାକୁ ପଠାଇବାର ବ୍ୟବସ୍ଥା କରିବ।

ବ୍ୟାଙ୍କ ଅଫ୍ ଇଣ୍ଡିଆରେ SCSS ସ୍ଥାନାନ୍ତର ଡକ୍ୟୁମେଣ୍ଟଗୁଡ଼ିକ ପ୍ରାପ୍ତ ହେବା ପରେ, ଶାଖା ଅଧିକାରୀ ଗ୍ରାହକଙ୍କୁ ଡକ୍ୟୁମେଣ୍ଟଗୁଡ଼ିକର ପ୍ରାପ୍ତି ବିଷୟରେ ସୂଚିତ କରିବେ।

ଗ୍ରାହକଙ୍କୁ ନୂତନ SCSS ଆକାଉଣ୍ଟ ଖୋଲିବା ଫର୍ମ ଏବଂ ନାମାଙ୍କନ ଫର୍ମ ସହିତ ନୂତନ KYC ଡକ୍ୟୁମେଣ୍ଟ ସେଟ୍ ଦାଖଲ କରିବାକୁ ପଡିବ।

ସ୍ ସି ସ୍ ସ୍ ଆକାଉଣ୍ଟସ୍

ଅପରିପକ୍ୱ ବନ୍ଦ |

ଆକାଉଣ୍ଟଧାରୀଙ୍କ ପାଖରେ ନିମ୍ନଲିଖିତ ସର୍ତ୍ତାବଳୀ ଅନୁଯାୟୀ ଆକାଉଣ୍ଟ ଖୋଲିବାର ତାରିଖ ପରେ ଯେକୌଣସି ସମୟରେ ଜମା ଟଙ୍କା ଉଠାଇବା ଏବଂ ଆକାଉଣ୍ଟ ବନ୍ଦ କରିବାର ବିକଳ୍ପ ରହିଛି:

- ଯଦି ଆକାଉଣ୍ଟ ଖୋଲିବାର ଏକ ବର୍ଷ ପୂର୍ବରୁ ଆକାଉଣ୍ଟ ବନ୍ଦ ହୋଇଯାଏ, ତେବେ ଆକାଉଣ୍ଟରେ ଜମା ଉପରେ ଦିଆଯାଇଥିବା ସୁଧ ଜମାରୁ ଆଦାୟ କରାଯିବ ଏବଂ ବାଲାନ୍ସ ଆକାଉଣ୍ଟ ଧାରକଙ୍କୁ ପ୍ରଦାନ କରାଯିବ ।

- ଖାତା ଖୋଲିବା ତାରିଖଠାରୁ 2 ବର୍ଷ ପୂରିବା ପୂର୍ବରୁ ଆକାଉଣ୍ଟ ବନ୍ଦ ହେଲେ 1.5%ଜମା କଟାଯିବ।

- ସମ୍ପ୍ରସାରଣ ତାରିଖରୁ ନିବେଶର ଏକ ବର୍ଷ ଶେଷ ହେବା ପୂର୍ବରୁ ଆକାଉଣ୍ଟ ବନ୍ଦ ହେଲେ ଜମାରାଶିର ୧% କଟିଯିବ।

- ଖାତା ସଂପ୍ରସାରଣର ସୁବିଧା ପାଇଥିବା ଆକାଉଣ୍ଟଧାରୀ ବିନା କୌଣସି କାଟରେ ଆକାଉଣ୍ଟ ସମ୍ପ୍ରସାରଣ ତାରିଖରୁ ଏକ ବର୍ଷ ଶେଷ ହେବା ପରେ ଯେକୌଣସି ସମୟରେ ଜମା ଉଠାଇପାରିବେ ଏବଂ ଆକାଉଣ୍ଟ ବନ୍ଦ କରିପାରିବେ ।

- ଯଦି ସମୟ ପୂର୍ବରୁ ବନ୍ଦ ହୋଇଯାଏ, ତେବେ ଜରିମାନା କାଟିବା ପରେ ଅକାଳ ବନ୍ଦ ତାରିଖ ପୂର୍ବରୁ ଜମା ଉପରେ ସୁଧ ପ୍ରଦାନ କରାଯିବ।

- ଗୋଟିଏ ଆକାଉଣ୍ଟରୁ ଏକାଧିକ ଉଠାଣ କୁ ଅନୁମତି ଦିଆଯିବ ନାହିଁ ।

ଅକାଳ ବନ୍ଦ

ଖାତାଧାରକଙ୍କ ପାଖରେ ଖାତା ଖୋଲିବା ତାରିଖ ପରେ ଯେକୌଣସି ସମୟରେ ଜମା ଟଙ୍କା ଉଠାଇବା ଏବଂ ଖାତା ବନ୍ଦ କରିବାର ବିକଳ୍ପ ଅଛି, ଯାହା ନିମ୍ନଲିଖିତ ସର୍ତ୍ତାବଳୀ ଅନୁଯାୟୀ ଅଟେ:

- ଯଦି ଆକାଉଣ୍ଟ ଖୋଲିବାର ତାରିଖରୁ ଗୋଟିଏ ବର୍ଷ ପୂର୍ବରୁ ଆକାଉଣ୍ଟ ବନ୍ଦ ହୋଇଯାଏ, ତେବେ ଆକାଉଣ୍ଟରେ ଜମା ଉପରେ ଦିଆଯାଇଥିବା ସୁଧ ଜମାରୁ ଆଦାୟ କରାଯିବ ଏବଂ ଅବଶିଷ୍ଟ ଆକାଉଣ୍ଟଧାରୀଙ୍କୁ ପ୍ରଦାନ କରାଯିବ।

- ଯଦି ଆକାଉଣ୍ଟ ଖୋଲିବାର ତାରିଖରୁ ଗୋଟିଏ ବର୍ଷ ପରେ କିନ୍ତୁ ଦୁଇ ବର୍ଷ ସମାପ୍ତ ହେବା ପୂର୍ବରୁ ଆକାଉଣ୍ଟ ବନ୍ଦ କରାଯାଏ, ତେବେ ଜମାର 1.5% କଟାଯିବ।

- ଯଦି ବିସ୍ତାର ତାରିଖରୁ ନିବେଶର ଗୋଟିଏ ବର୍ଷ ସମାପ୍ତ ହେବା ପୂର୍ବରୁ ଆକାଉଣ୍ଟ ବନ୍ଦ କରାଯାଏ, ତେବେ ଜମାର 1% କଟାଯିବ।

- ଆକାଉଣ୍ଟର ବିସ୍ତାର ସୁବିଧା ନେଉଥିବା ଆକାଉଣ୍ଟଧାରୀ, ଆକାଉଣ୍ଟର ବିସ୍ତାର ତାରିଖରୁ ଗୋଟିଏ ବର୍ଷ ସମାପ୍ତ ହେବା ପରେ ଯେକୌଣସି ସମୟରେ କୌଣସି କଟଣ ବିନା ଜମା ପ୍ରତ୍ୟାହାର କରିପାରିବେ ଏବଂ ଆକାଉଣ୍ଟ ବନ୍ଦ କରିପାରିବେ।

- ଅକାଳ ବନ୍ଦ ହେବା କ୍ଷେତ୍ରରେ, ଜରିମାନା କାଟିବା ପରେ ଅକାଳ ବନ୍ଦ ହେବାର ତାରିଖ ପୂର୍ବ ତାରିଖ ପର୍ଯ୍ୟନ୍ତ ଜମା ଉପରେ ସୁଧ ଦେୟ ହେବ।

- ଗୋଟିଏ ଆକାଉଣ୍ଟରୁ ଏକାଧିକ ଥର ଟଙ୍କା ଉଠାଣ ଅନୁମତି ଦିଆଯିବ ନାହିଁ।