फ्रान्स

फ्रान्स हाँगकाँग

हाँगकाँग जपान

जपान केनिया

केनिया न्युझीलँड

न्युझीलँड सिंगापूर

सिंगापूर संयुक्त राष्ट्र

संयुक्त राष्ट्र टांझानिया

टांझानिया यूके

यूके युगांडा

युगांडा व्हिएतनाम

व्हिएतनाम अँटवर्प

अँटवर्प दुबई

दुबई आयबीयू गिफ्ट सिटी

आयबीयू गिफ्ट सिटी इंडोनेशिया

इंडोनेशिया

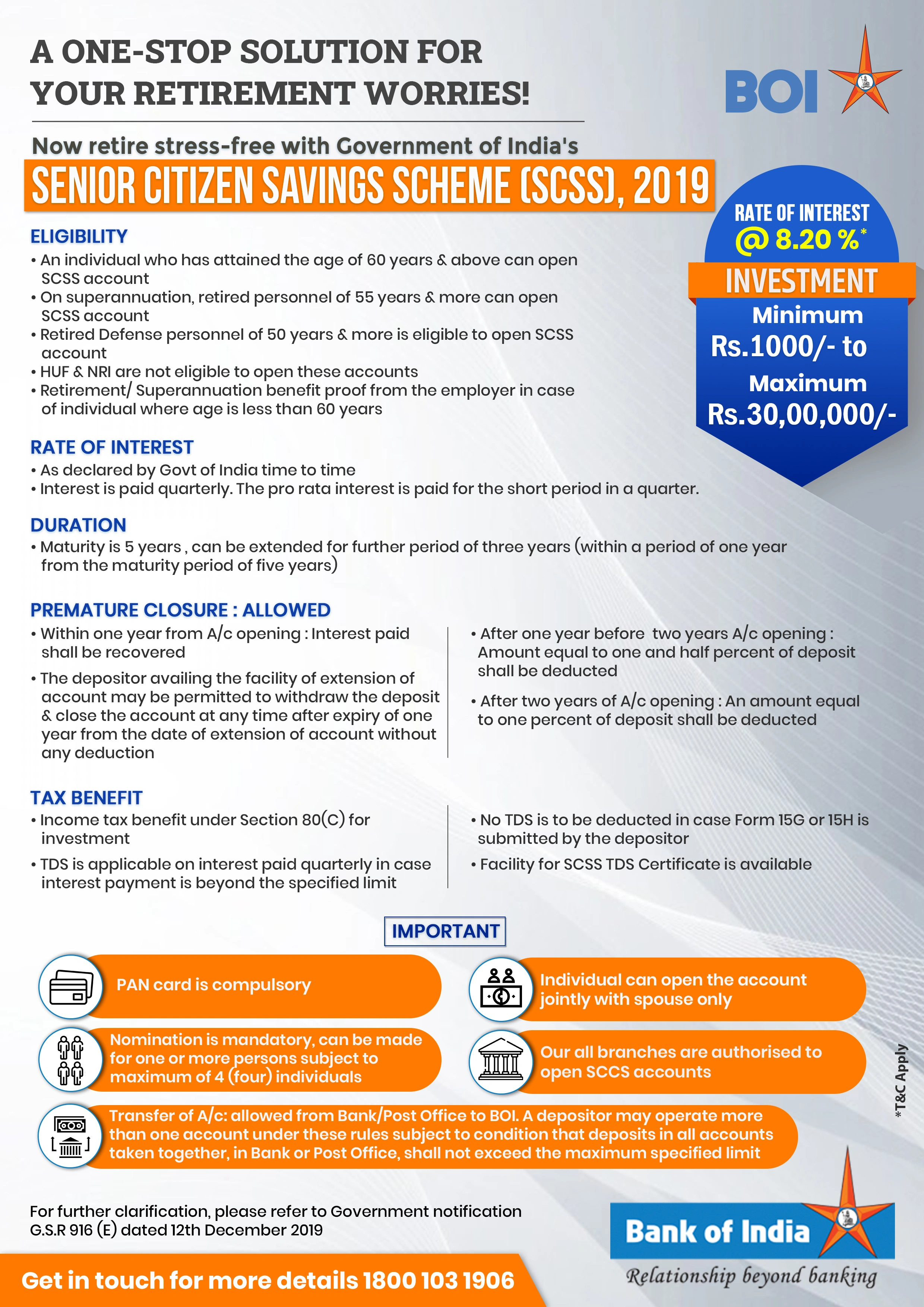

गुंतवणूक

- खात्यात किमान १००० रुपयांपासून आणि जास्तीत जास्त ३० लाख रुपयांपर्यंत रक्कम जमा करता येते.

व्याजदर

- खातेधारकांना वार्षिक व्याज ८.२०% मिळेल. तथापि, व्याजदर भारत सरकारकडून तिमाहीत अधिसूचित केला जातो.

- ठेवीवरील व्याज तिमाही मोजले जाते आणि ग्राहकाच्या बचत खात्यात जमा केले जाते. तिमाहीतील कमी कालावधीसाठी प्रमाणानुसार व्याज दिले जाते.

- व्याज ठेवीच्या तारखेपासून ते ३१ मार्च/३० जून/३० सप्टेंबर/३१ डिसेंबर पर्यंत एप्रिल/जुलै/ऑक्टोबर/जानेवारीच्या पहिल्या कामकाजाच्या दिवशी, जसे की प्रकरण असेल, देय असेल आणि त्यानंतर एप्रिल/जुलै/ऑक्टोबर/जानेवारीच्या पहिल्या कामकाजाच्या दिवशी व्याज देय असेल.

कालावधी

- एससीएसएससाठी मॅच्युरिटी कालावधी ५ वर्षे आहे.

- मुदतपूर्तीनंतर एक वर्षाच्या आत किंवा विस्तारित मुदतपूर्तीनंतर त्यांच्या मूळ शाखेत अर्ज करून ठेवीदार तीन वर्षांच्या ब्लॉक कालावधीसाठी कितीही वेळा खाते वाढवू शकतो.

पात्रता

- ६० वर्षे आणि त्याहून अधिक वयाची व्यक्ती SCSS खाते उघडू शकते.

- ज्या व्यक्तीचे वय ५५ वर्षे किंवा त्याहून अधिक परंतु ६० वर्षांपेक्षा कमी आहेआणि या नियमांनुसार खाते उघडण्याच्या तारखेला स्वेच्छानिवृत्ती योजनेअंतर्गत किंवा विशेष स्वेच्छानिवृत्ती योजनेअंतर्गत निवृत्त झाले आहे, अशा व्यक्तीने निवृत्तीचे फायदे मिळाल्याच्या तारखेपासून तीन महिन्यांच्या आत खाते उघडले पाहिजे आणि अशा निवृत्ती लाभांच्या वितरणाच्या तारखेचा पुरावा, तसेच निवृत्तीनंतर किंवा अन्यथा निवृत्तीचे तपशील, निवृत्ती लाभ, नोकरी आणि नियोक्त्याकडे अशा नोकरीचा कालावधी दर्शविणारे नियोक्त्याचे प्रमाणपत्र.

- जर सरकारी कर्मचाऱ्यांचे वय पन्नास वर्षे पूर्ण झाले असेल आणि नोकरीत असताना त्यांचा मृत्यू झाला असेल तर, इतर निर्दिष्ट अटींच्या पूर्ततेनुसार, सरकारी कर्मचाऱ्यांमध्ये निवृत्ती लाभ किंवा मृत्यु भरपाईसाठी पात्र असलेले सर्व केंद्र आणि राज्य सरकारी कर्मचारी समाविष्ट असतील, तर सरकारी कर्मचाऱ्यांच्या पती/पत्नीला या योजनेअंतर्गत खाते उघडण्याची परवानगी असेल.

- संरक्षण सेवांमधील निवृत्त कर्मचारी हे इतर निर्दिष्ट अटींच्या पूर्ततेच्या अधीन राहून वय ५० वर्षे पूर्ण केल्यानंतर या योजनेअंतर्गत सदस्यता घेण्यास पात्र असतील.

- एचयूएफ आणि एनआरआय हे खाते उघडण्यास पात्र नाहीत.

फायदे

हमी परतावा

विश्वसनीय गुंतवणूक पर्याय

कर लाभ

कर लाभ - आयकर कायदा १९६१ च्या कलम ८०सी अंतर्गत १.५० लाख रुपयांपर्यंत कर कपातीसाठी पात्र.

तिमाही व्याज देयके

व्याजदर

आकर्षक <b>व्याजदर</b>

सुलभ हस्तांतरण

खाते आमच्या बँक ऑफ इंडियाच्या कोणत्याही शाखेत <b>सहज</b> हस्तांतरित केले जाऊ शकते.

अनेक खाती

- सर्व खात्यांमधील ठेवी एकत्रितपणे कमाल मर्यादेपेक्षा जास्त नसतील आणि एका कॅलेंडर महिन्यात एकाच ठेव कार्यालयात एकापेक्षा जास्त खाती उघडता येणार नाहीत या अटीवर, ठेवीदार SCSS अंतर्गत एकापेक्षा जास्त खाती उघडू शकतो.

- संयुक्त खात्याच्या बाबतीत, जर पहिल्या धारकाची मुदत संपण्यापूर्वीच मुदत संपली तर, जोडीदार त्याच अटी आणि शर्तींवर खाते चालवू शकतो, तथापि, जर जोडीदाराचे वैयक्तिक खाते असेल तर दोन्ही खात्यांची एकूण रक्कम निर्धारित कमाल मर्यादेपेक्षा जास्त असू शकत नाही.

उत्पन्न कराच्या तरतुदी

खात्यातील ठेवी आयकर कायद्याच्या कलम 80C अंतर्गत वजावटीसाठी पात्र आहेत.

निर्दिष्ट मर्यादेपेक्षा जास्त व्याज भरल्यास टीडीएस लागू होतो.

खात्यात मिळणारे व्याज करपात्र आहे.

ठेवीदाराने फॉर्म १५जी किंवा १५एच सादर केल्यास कोणताही टीडीएस कापला जाणार नाही.

नामांकन

- ठेवीदाराने अनिवार्यपणे एक किंवा अधिक व्यक्तींना नामनिर्देशित करावे, परंतु जास्तीत जास्त चार व्यक्तींना नामनिर्देशित करावे जे ठेवीदाराच्या मृत्यूच्या बाबतीत खात्यावरील देय रक्कम मिळविण्यास पात्र असतील.

- संयुक्त खाते - या खात्यात देखील नामांकन करता येते. तथापि, दोन्ही संयुक्त धारकांच्या मृत्यूनंतरच नामांकित व्यक्तीचा दावा उद्भवतो.

तुमचे खाते उघडा

- SCSS खाते उघडण्यासाठी, कृपया जवळच्या BOI शाखेला भेट द्या आणि फॉर्म A भरा. हाच फॉर्म KYC कागदपत्रे, वयाचा पुरावा, ओळखपत्राचा पुरावा, पत्ता पुरावा आणि ठेव रकमेचा धनादेश सोबत जोडावा.

महत्वाच्या सूचना

- या योजनेचा लाभ घेण्यासाठी पॅन आणि आधार कार्ड अनिवार्य आहे.

- नामांकन अनिवार्य आहे आणि जास्तीत जास्त ४ (चार) व्यक्तींसाठी एक किंवा अधिक व्यक्तींसाठी करता येते.

- व्यक्ती फक्त जोडीदारासोबत संयुक्तपणे खाते उघडू शकते.

- बँक/पोस्ट ऑफिसमधून बँक ऑफ इंडियामध्ये खाते हस्तांतरित करण्याची परवानगी आहे. या नियमांनुसार, ठेवीदार एकापेक्षा जास्त खाती चालवू शकतो, जर बँक किंवा पोस्ट ऑफिसमधील सर्व खात्यांमध्ये ठेवी जास्तीत जास्त निर्दिष्ट मर्यादेपेक्षा जास्त नसतील. आमच्या सर्व शाखांना SCCS खाती उघडण्यास अधिकृतता आहे.

- अधिक स्पष्टीकरणासाठी, कृपया भारत सरकारची १२ डिसेंबर २०१९ रोजीची अधिसूचना जी.एस.आर ९१६ (ई) पहा.

एस सी एस एस अकाउंट्स

एससीएसएस खाते एका अधिकृत बँक किंवा पोस्ट ऑफिसमधून दुसर्या अधिकृत बँकेत हस्तांतरित केले जाऊ शकते. अशा परिस्थितीत एससीएसएस खाते हे निरंतर खाते मानले जाईल. ग्राहकांना त्यांची विद्यमान एससीएसएस खाती इतर बँक / पोस्ट ऑफिसमधून बँक ऑफ इंडियामध्ये हस्तांतरित करण्यास सक्षम करण्यासाठी, खालील प्रक्रियेचे अनुसरण केले जाईल :-

- ग्राहकाने मूळ पासबुकसह एससीएसएस खाते असलेल्या बँक / पोस्ट ऑफिसमध्ये (फॉर्म जी) एससीएसएस हस्तांतरण विनंती सादर करणे आवश्यक आहे.

- खात्याची प्रमाणित प्रत, खाते उघडणारा अर्ज, नामनिर्देशन पत्र, नमुना स्वाक्षरी इत्यादी मूळ कागदपत्रे पाठविण्याची व्यवस्था विद्यमान बँक/ टपाल कार्यालय करेल. ग्राहकाने प्रदान केलेल्या बँक ऑफ इंडिया शाखेच्या पत्त्यावर एससीएसएस खात्यातील थकित शिल्लक रकमेचा धनादेश / डीडीसह.

- बँक ऑफ इंडियामध्ये कागदपत्रांमध्ये एससीएसएस हस्तांतरण प्राप्त झाल्यानंतर, शाखा अधिकारी ग्राहकांना कागदपत्रांच्या पावतीबद्दल कळवतील.

- ग्राहकांना केवायसी कागदपत्रांच्या नवीन संचासह नवीन एससीएसएस खाते उघडण्याचा फॉर्म आणि नामांकन फॉर्म सादर करणे आवश्यक आहे.

एससीएसएस खाते एका अधिकृत बँकेतून किंवा पोस्ट ऑफिसमधून दुसऱ्या बँकेत हस्तांतरित केले जाऊ शकते. अशा परिस्थितीत, एससीएसएस खाते एक चालू खाते मानले जाईल. ग्राहकांना त्यांचे विद्यमान एससीएसएस खाते दुसऱ्या बँकेतून/पोस्ट ऑफिसमधून बँक ऑफ इंडियामध्ये हस्तांतरित करण्यास सक्षम करण्यासाठी, खालील प्रक्रिया अनुसरण्याची आहे.

ग्राहकाने मूळ पासबुकसह SCSS खाते असलेल्या बँक/पोस्ट ऑफिसमध्ये (फॉर्म G) SCSS हस्तांतरण विनंती सादर करणे आवश्यक आहे.

विद्यमान बँक/पोस्ट ऑफिस मूळ कागदपत्रे जसे की खात्याची प्रमाणित प्रत, खाते उघडण्याचा अर्ज, नामांकन फॉर्म, नमुना स्वाक्षरी इत्यादींसह SCSS खात्यातील थकबाकीचा चेक/डीडी ग्राहकाने दिलेल्या बँक ऑफ इंडिया शाखेच्या पत्त्यावर पाठवण्याची व्यवस्था करेल.

बँक ऑफ इंडियामध्ये एससीएसएस हस्तांतरण कागदपत्रे प्राप्त झाल्यानंतर, शाखा अधिकारी ग्राहकांना कागदपत्रांच्या प्राप्तीबद्दल माहिती देतील.

ग्राहकाने नवीन SCSS खाते उघडण्याचा फॉर्म आणि नामांकन फॉर्मसह KYC कागदपत्रांचा एक नवीन संच सादर करणे आवश्यक आहे.

एस सी एस एस अकाउंट्स

अकाली बंद

खाते उघडल्याच्या तारखेनंतर कोणत्याही वेळी डिपॉझिट काढून खाते बंद करण्याचा पर्याय खालील अटींच्या अधीन राहून खातेदाराकडे आहे.

- खाते उघडल्याच्या तारखेनंतर एक वर्षापूर्वी खाते बंद झाल्यास खात्यातील ठेवीवर भरलेले व्याज ठेवीतून वसूल केले जाईल आणि शिल्लक रक्कम खातेदाराला दिली जाईल.

- खाते एक वर्षानंतर परंतु खाते उघडल्याच्या तारखेपासून दोन वर्षांची मुदत संपण्यापूर्वी खाते बंद केल्यास ठेवीच्या 1.5% रक्कम कापली जाईल.

- मुदतवाढीच्या तारखेपासून गुंतवणुकीचे एक वर्ष पूर्ण होण्यापूर्वी खाते बंद केल्यास ठेवीच्या 1% रक्कम कापली जाईल.

- खाते विस्ताराच्या सुविधेचा लाभ घेणाऱ्या खातेदाराला खाते वाढविण्याच्या तारखेपासून एक वर्ष ाची मुदत संपल्यानंतर कोणत्याही वेळी कोणतीही कपात न करता ठेव काढता येते आणि खाते बंद करता येते.

- मुदतपूर्व बंद झाल्यास, ठेवीवरील व्याज दंड वजावटीनंतर मुदतपूर्व बंद होण्याच्या तारखेपूर्वीच्या तारखेपर्यंत देय असेल.

- एका खात्यातून एकापेक्षा जास्त पैसे काढण्यास परवानगी दिली जाणार नाही.

अकाली बंद

खातेधारकाला खाते उघडण्याच्या तारखेनंतर कधीही ठेव काढून घेण्याचा आणि खाते बंद करण्याचा पर्याय आहे, जो खालील अटींच्या अधीन आहे:

- जर खाते उघडण्याच्या तारखेपासून एक वर्ष आधी खाते बंद केले गेले तर खात्यातील ठेवीवर दिलेले व्याज ठेवीतून वसूल केले जाईल आणि उर्वरित रक्कम खातेधारकाला दिली जाईल.

- खाते उघडण्याच्या तारखेपासून एक वर्षानंतर परंतु दोन वर्षे पूर्ण होण्यापूर्वी खाते बंद केल्यास ठेवीतून १.५% रक्कम वजा केली जाईल.

- मुदतवाढीच्या तारखेपासून गुंतवणुकीच्या एक वर्षाच्या समाप्तीपूर्वी खाते बंद केल्यास ठेवीतून १% रक्कम वजा केली जाईल.

- खात्याच्या विस्ताराची सुविधा घेणारा खातेधारक, खात्याच्या विस्ताराच्या तारखेपासून एक वर्ष संपल्यानंतर कोणत्याही वेळी कोणत्याही कपातीशिवाय ठेव काढू शकतो आणि खाते बंद करू शकतो.

- मुदतपूर्व बंद झाल्यास, ठेवीवरील व्याज मुदतपूर्व बंद होण्याच्या तारखेच्या आधीच्या तारखेपर्यंत दंड वजा केल्यानंतर देय असेल.

- एका खात्यातून अनेक वेळा पैसे काढण्याची परवानगी नाही.