ഫ്രാൻസ്

ഫ്രാൻസ് ഹോങ്കോംഗ്

ഹോങ്കോംഗ് ജപ്പാൻ

ജപ്പാൻ കെനിയ

കെനിയ ന്യൂസിലാന്റ്

ന്യൂസിലാന്റ് സിംഗപ്പൂർ

സിംഗപ്പൂർ യുണൈറ്റഡ് സ്റ്റേറ്റ്സ്

യുണൈറ്റഡ് സ്റ്റേറ്റ്സ് ടാൻസാനിയ

ടാൻസാനിയ യുകെ

യുകെ ഉഗാണ്ട

ഉഗാണ്ട വിയറ്റ്നാം

വിയറ്റ്നാം ആന്റ്വെർപ്പ്

ആന്റ്വെർപ്പ് ദുബായ്

ദുബായ് ഇബു ഗിഫ്റ്റ് സിറ്റി

ഇബു ഗിഫ്റ്റ് സിറ്റി ഇന്തൊനേഷ്യ

ഇന്തൊനേഷ്യ

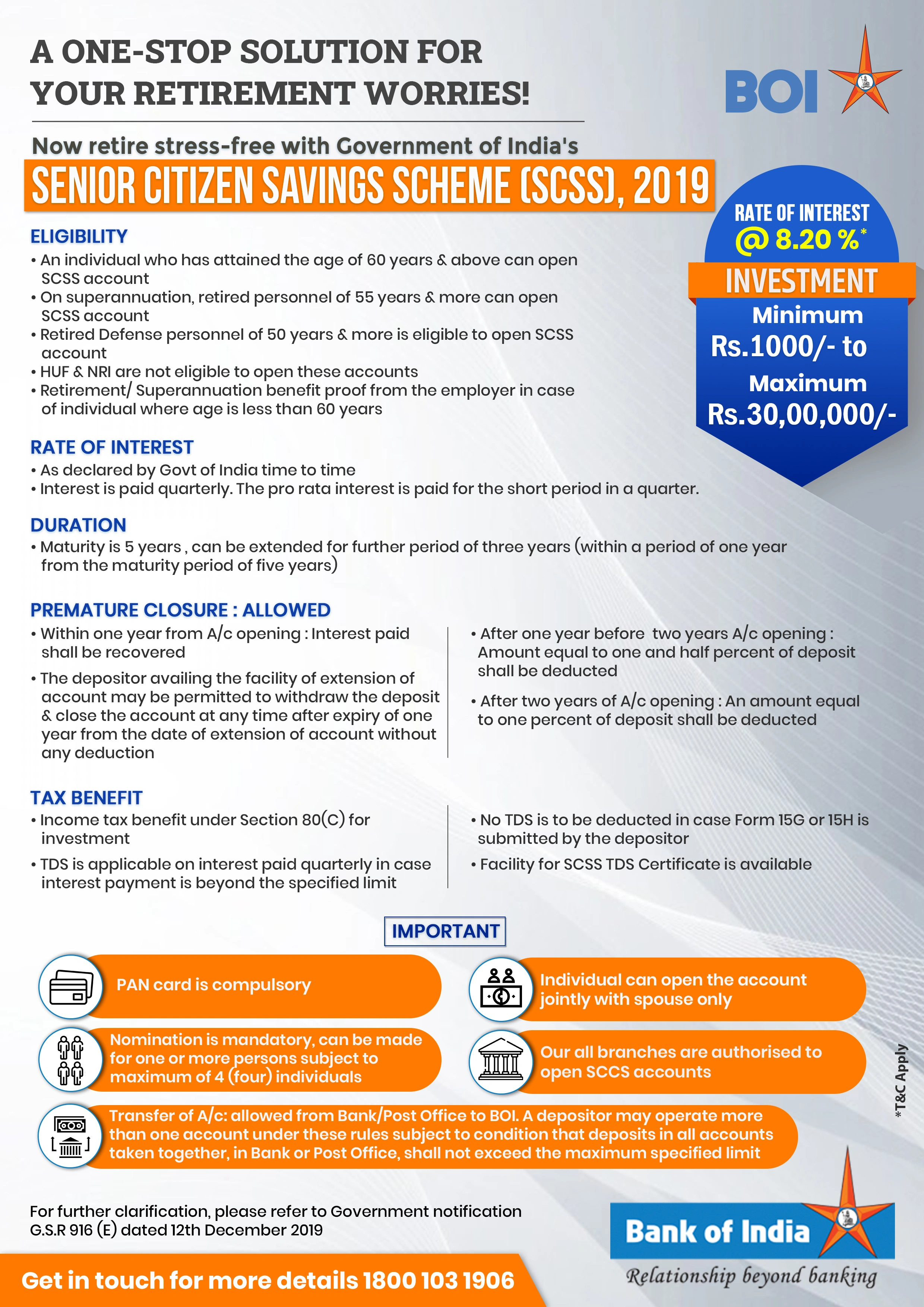

നിക്ഷേപം

- കുറഞ്ഞത് 1000 രൂപ നിക്ഷേപിച്ചാൽ അക്കൗണ്ട് തുറക്കാം, പരമാവധി 30 ലക്ഷം രൂപ വരെ നിക്ഷേപിക്കാം.

പലിശ നിരക്ക്

- എ/സി ഉടമകൾക്ക് 8.20% വാർഷിക പലിശ ലഭിക്കും. എന്നിരുന്നാലും, പലിശ നിരക്ക് ഇന്ത്യാ ഗവൺമെന്റ് ത്രൈമാസമായി പ്രഖ്യാപിക്കുന്നു.

- നിക്ഷേപത്തിൽ നിന്ന് ലഭിക്കുന്ന പലിശ ത്രൈമാസ അടിസ്ഥാനത്തിൽ കണക്കാക്കി ഉപഭോക്താവിന്റെ സേവിംഗ്സ് അക്കൗണ്ടിലേക്ക് ക്രെഡിറ്റ് ചെയ്യുന്നു. ഒരു പാദത്തിലെ ഹ്രസ്വകാലത്തേക്ക് ആനുപാതിക പലിശ നൽകും.

- ആദ്യ ഘട്ടത്തിൽ, നിക്ഷേപ തീയതി മുതൽ മാർച്ച് 31/ജൂൺ 30/സെപ്റ്റംബർ 30/ഡിസംബർ 31 വരെയുള്ള കാലയളവിൽ ഏപ്രിൽ/ജൂലൈ/ഒക്ടോബർ/ജനുവരി മാസങ്ങളിലെ ആദ്യ പ്രവൃത്തി ദിവസത്തേക്ക് പലിശ നൽകും. തുടർന്ന് ഏപ്രിൽ/ജൂലൈ/ഒക്ടോബർ/ജനുവരി മാസങ്ങളിലെ ആദ്യ പ്രവൃത്തി ദിവസത്തിൽ പലിശ നൽകും.

ദൈർഘ്യം

- എസ്സിഎസ്എസിന്റെ കാലാവധി 5 വർഷമാണ്.

- കാലാവധി പൂർത്തിയാകുന്നതിന് ശേഷമുള്ള ഒരു വർഷത്തിനുള്ളിൽ അല്ലെങ്കിൽ ദീർഘിപ്പിച്ച കാലാവധി പൂർത്തിയാകുന്നതിന് മുമ്പുള്ള ഒരു വർഷത്തിനുള്ളിൽ, നിക്ഷേപകന് അവരുടെ മാതൃ ശാഖയിൽ അപേക്ഷ സമർപ്പിച്ചുകൊണ്ട്, മൂന്ന് വർഷത്തേക്ക് കൂടി അക്കൗണ്ട് എത്ര തവണ വേണമെങ്കിലും നീട്ടാൻ കഴിയും.

യോഗ്യത

- 60 വയസ്സോ അതിൽ കൂടുതലോ പ്രായമുള്ള ഒരു വ്യക്തിക്ക് SCSS അക്കൗണ്ട് തുറക്കാൻ കഴിയും.

- 55 വയസ്സോ അതിൽ കൂടുതലോ എന്നാൽ 60 വയസ്സിൽ താഴെയോ പ്രായമുള്ള വ്യക്തി, വോളണ്ടറി റിട്ടയർമെന്റ് സ്കീം അല്ലെങ്കിൽ സ്പെഷ്യൽ വോളണ്ടറി റിട്ടയർമെന്റ് സ്കീം പ്രകാരം അക്കൗണ്ട് തുറക്കുന്ന തീയതിയിൽ വിരമിച്ച വ്യക്തി, വിരമിക്കൽ ആനുകൂല്യങ്ങൾ ലഭിച്ച തീയതി മുതൽ മൂന്ന് മാസത്തിനുള്ളിൽ അക്കൗണ്ട് തുറക്കണം എന്ന വ്യവസ്ഥയും അത്തരം വിരമിക്കൽ ആനുകൂല്യങ്ങൾ വിതരണം ചെയ്തതിന്റെ തെളിവും, സൂപ്പർആനുവേഷനിലോ മറ്റേതെങ്കിലും രീതിയിലോ വിരമിച്ചതിന്റെ വിശദാംശങ്ങൾ സൂചിപ്പിക്കുന്ന തൊഴിലുടമയിൽ നിന്നുള്ള സർട്ടിഫിക്കറ്റും, വിരമിക്കൽ ആനുകൂല്യങ്ങൾ, കൈവശം വച്ചിരിക്കുന്ന തൊഴിൽ, തൊഴിലുടമയുമായുള്ള അത്തരം ജോലിയുടെ കാലാവധി എന്നിവ.

- ഈ പദ്ധതി പ്രകാരം ഒരു സർക്കാർ ജീവനക്കാരന്റെ പങ്കാളിക്ക് അക്കൗണ്ട് തുറക്കാൻ അനുവാദമുണ്ടാകും. അമ്പത് വയസ്സ് തികഞ്ഞ സർക്കാർ ജീവനക്കാരൻ, മറ്റ് നിർദ്ദിഷ്ട വ്യവസ്ഥകൾ പാലിക്കുകയാണെങ്കിൽ, വിരമിക്കൽ ആനുകൂല്യത്തിനോ മരണ നഷ്ടപരിഹാരത്തിനോ അർഹതയുള്ള എല്ലാ കേന്ദ്ര, സംസ്ഥാന സർക്കാർ ജീവനക്കാരെയും സർക്കാർ ജീവനക്കാരിൽ ഉൾപ്പെടുത്തും.

- മറ്റ് നിർദ്ദിഷ്ട വ്യവസ്ഥകൾ പാലിക്കുന്നതിന് വിധേയമായി, പ്രതിരോധ സേവനങ്ങളിൽ നിന്ന് വിരമിച്ച ഉദ്യോഗസ്ഥർക്ക് 50 വയസ്സ് തികയുമ്പോൾ ഈ പദ്ധതി പ്രകാരം ചേരാൻ അർഹതയുണ്ടായിരിക്കും.

- HUF, NRI എന്നിവർക്ക് ഈ അക്കൗണ്ട് തുറക്കാൻ യോഗ്യതയില്ല.

നേട്ടങ്ങൾ

ഉറപ്പായ റിട്ടേണുകൾ

വിശ്വസനീയമായ നിക്ഷേപ ഓപ്ഷൻ

നികുതി ആനുകൂല്യം

നികുതി ആനുകൂല്യം - 1961 ലെ ഐടി ആക്ടിന്റെ 80C പ്രകാരം 1.50 ലക്ഷം രൂപ വരെ നികുതി കിഴിവിന് അർഹതയുണ്ട്.

ത്രൈമാസ പലിശ പേയ്മെന്റ്

പലിശ നിരക്ക്

ലാഭകരമായ <b>പലിശ നിരക്ക്</b>

എളുപ്പത്തിലുള്ള കൈമാറ്റം

ഞങ്ങളുടെ ഏത് ബാങ്ക് ഓഫ് ഇന്ത്യ ശാഖയിലേക്കും അക്കൗണ്ട് <b> എളുപ്പത്തിൽ ട്രാൻസ്ഫർ ചെയ്യാൻ </b> കഴിയും.

ഒന്നിലധികം അക്കൗണ്ടുകൾ

- എല്ലാ അക്കൗണ്ടുകളിലെയും നിക്ഷേപങ്ങൾ ഒരുമിച്ച് പരമാവധി പരിധി കവിയരുത് എന്ന വ്യവസ്ഥയ്ക്കും ഒരു കലണ്ടർ മാസത്തിൽ ഒരേ ഡെപ്പോസിറ്റ് ഓഫീസിൽ ഒന്നിലധികം അക്കൗണ്ടുകൾ തുറക്കാൻ പാടില്ല എന്ന വ്യവസ്ഥയ്ക്കും വിധേയമായി ഒരു നിക്ഷേപകന് SCSS പ്രകാരം ഒന്നിലധികം അക്കൗണ്ടുകൾ തുറക്കാം.

- ഒരു ജോയിന്റ് അക്കൗണ്ടിന്റെ കാര്യത്തിൽ, അക്കൗണ്ട് കാലാവധി പൂർത്തിയാകുന്നതിന് മുമ്പ് ആദ്യ ഉടമയുടെ കാലാവധി കഴിഞ്ഞാൽ, പങ്കാളിക്ക് അതേ നിബന്ധനകളും വ്യവസ്ഥകളും പാലിച്ചുകൊണ്ട് അക്കൗണ്ട് പ്രവർത്തിപ്പിക്കുന്നത് തുടരാം. എന്നിരുന്നാലും, പങ്കാളിക്ക് സ്വന്തം വ്യക്തിഗത അക്കൗണ്ട് ഉണ്ടെങ്കിൽ, രണ്ട് അക്കൗണ്ടുകളുടെയും ആകെത്തുക നിശ്ചിത പരമാവധി പരിധിയേക്കാൾ കൂടുതലാകരുത്.

വരുമാന നികുതി വ്യവസ്ഥകൾ

അക്കൗണ്ടിലെ നിക്ഷേപത്തിന് ആദായനികുതി നിയമത്തിലെ സെക്ഷൻ 80C പ്രകാരം കിഴിവ് ലഭിക്കും.

നിശ്ചിത പരിധിക്ക് മുകളിലുള്ള പലിശ അടയ്ക്കൽ ഉണ്ടായാൽ TDS ബാധകമാണ്.

അക്കൗണ്ടിൽ നിന്ന് ലഭിക്കുന്ന പലിശയ്ക്ക് നികുതി നൽകേണ്ടതാണ്.

നിക്ഷേപകൻ ഫോം 15G അല്ലെങ്കിൽ 15H സമർപ്പിക്കുന്ന സാഹചര്യത്തിൽ ടിഡിഎസ് കുറയ്ക്കേണ്ടതില്ല.

നാമനിർദ്ദേശം

- നിക്ഷേപകൻ നിർബന്ധമായും ഒന്നോ അതിലധികമോ വ്യക്തികളെ നോമിനിയായി നാമനിർദ്ദേശം ചെയ്യേണ്ടതാണ്, എന്നാൽ നിക്ഷേപകന്റെ മരണം സംഭവിച്ചാൽ അക്കൗണ്ടിൽ പണം അടയ്ക്കാൻ അർഹതയുള്ള നാല് വ്യക്തികളിൽ കവിയരുത്.

- ജോയിന്റ് അക്കൗണ്ടുകൾ - ഈ അക്കൗണ്ടിലും നാമനിർദ്ദേശം ചെയ്യാവുന്നതാണ്. എന്നിരുന്നാലും, രണ്ട് ജോയിന്റ് ഹോൾഡർമാരുടെയും മരണശേഷം മാത്രമേ നോമിനിയുടെ അവകാശവാദം ഉയർന്നുവരൂ.

നിങ്ങളുടെ അക്കൗണ്ട് തുറക്കുക

- ഒരു SCSS അക്കൗണ്ട് തുറക്കുന്നതിന്, ദയവായി അടുത്തുള്ള BOI ബ്രാഞ്ച് സന്ദർശിച്ച് ഫോം A പൂരിപ്പിക്കുക. അതേ ഫോം KYC രേഖകൾ, പ്രായ തെളിവ്, ഐഡി തെളിവ്, വിലാസ തെളിവ്, നിക്ഷേപ തുകയ്ക്കുള്ള ചെക്ക് എന്നിവയ്ക്കൊപ്പം അറ്റാച്ചുചെയ്യണം.

പ്രധാന കുറിപ്പുകൾ

- ഈ പദ്ധതിയിൽ ചേരുന്നതിന് പാൻ കാർഡും ആധാർ കാർഡും നിർബന്ധമാണ്.

- നാമനിർദ്ദേശം നിർബന്ധമാണ് കൂടാതെ ഒന്നോ അതിലധികമോ വ്യക്തികൾക്ക് നാമനിർദ്ദേശം ചെയ്യാവുന്നതാണ്, പരമാവധി 4 (നാല്) വ്യക്തികൾക്ക് വിധേയമായി.

- വ്യക്തിക്ക് പങ്കാളിയുമായി സംയുക്തമായി മാത്രമേ അക്കൗണ്ട് തുറക്കാൻ കഴിയൂ.

- ബാങ്ക്/പോസ്റ്റ് ഓഫീസിൽ നിന്ന് BOI-യിലേക്ക് അക്കൗണ്ട് ട്രാൻസ്ഫർ അനുവദനീയമാണ്. ഈ നിയമങ്ങൾ പ്രകാരം ഒരു നിക്ഷേപകന് ഒന്നിലധികം അക്കൗണ്ടുകൾ പ്രവർത്തിപ്പിക്കാൻ കഴിയും, എന്നാൽ ബാങ്കിലോ പോസ്റ്റ് ഓഫീസിലോ ഉള്ള എല്ലാ അക്കൗണ്ടുകളിലെയും നിക്ഷേപങ്ങൾ പരമാവധി നിർദ്ദിഷ്ട പരിധി കവിയരുത്. ഞങ്ങളുടെ എല്ലാ ശാഖകൾക്കും SCCS അക്കൗണ്ടുകൾ തുറക്കാൻ അധികാരമുണ്ട്.

- കൂടുതൽ വ്യക്തതയ്ക്കായി, ദയവായി 2019 ഡിസംബർ 12-ലെ ഇന്ത്യാ ഗവൺമെന്റ് വിജ്ഞാപനം G.S.R 916 (E) കാണുക.

എസ് സി എസ് എസ് അക്കൗണ്ടുകൾ

എസ് സി എസ് എസ് അക്കൗണ്ട് ഒരു അംഗീകൃത ബാങ്കിൽ നിന്നോ പോസ്റ്റ് ഓഫീസിൽ നിന്നോ മറ്റൊന്നിലേക്ക് മാറ്റാം. അത്തരമൊരു സാഹചര്യത്തിൽ, എസ് സി എസ് എസ് അക്കൗണ്ട് ഒരു തുടർ അക്കൗണ്ടായി പരിഗണിക്കും. ഉപഭോക്താക്കളെ അവരുടെ നിലവിലുള്ള എസ് സി എസ് എസ് അക്കൗണ്ടുകൾ മറ്റ് ബാങ്ക്/പോസ്റ്റ് ഓഫീസിൽ നിന്ന് ബാങ്ക് ഓഫ് ഇന്ത്യയിലേക്ക് മാറ്റാൻ പ്രാപ്തമാക്കുന്നതിന്, ഇനിപ്പറയുന്ന പ്രക്രിയ പിന്തുടരേണ്ടതാണ്: -

- കസ്റ്റമർ എസ് സി എസ് എസ് ട്രാൻസ്ഫർ അഭ്യർത്ഥന ബാങ്കിൽ/പോസ്റ്റ് ഓഫീസിൽ സമർപ്പിക്കേണ്ടതുണ്ട് (ഫോം ജി) അവിടെ എസ് സി എസ് എസ് അക്കൗണ്ട് യഥാർത്ഥ പാസ്ബുക്കിനൊപ്പം കൈവശം വയ്ക്കുന്നു.

- അക്കൗണ്ടിന്റെ സാക്ഷ്യപ്പെടുത്തിയ പകർപ്പ്, അക്കൗണ്ട് തുറക്കുന്നതിനുള്ള അപേക്ഷ, മാതൃകാ ഒപ്പ് തുടങ്ങിയ ഒറിജിനൽ രേഖകൾ അയയ്ക്കാൻ നിലവിലുള്ള ബാങ്ക് / പോസ്റ്റ് ഓഫീസ് ക്രമീകരിക്കേണ്ടതാണ്. എസ് സി എസ് എസ് അക്കൗണ്ടിലെ കുടിശ്ശികയുള്ള ബാലൻസിനായി ഒരു ചെക്ക് / ഡിഡി സഹിതം ബാങ്ക് ഓഫ് ഇന്ത്യ ബ്രാഞ്ച് വിലാസത്തിലേക്ക്.

- രേഖകളിലെ എസ് സി എസ് എസ് ട്രാൻസ്ഫർ ബാങ്ക് ഓഫ് ഇന്ത്യയിൽ ലഭിച്ചുകഴിഞ്ഞാൽ, ബ്രാഞ്ച് ഉദ്യോഗസ്ഥൻ രേഖകൾ സ്വീകരിക്കുന്നതിനെക്കുറിച്ച് ഉപഭോക്താവിനെ അടുപ്പിക്കും.

- കസ്റ്റമർ പുതിയ എസ് സി എസ് എസ് അക്കൗണ്ട് ഓപ്പണിംഗ് ഫോമും നോമിനേഷൻ ഫോമും പുതിയ കെവൈസി ഡോക്യുമെന്റുകൾക്കൊപ്പം സമർപ്പിക്കേണ്ടതുണ്ട്.

SCSS അക്കൗണ്ട് ഒരു അംഗീകൃത ബാങ്കിൽ നിന്നോ പോസ്റ്റ് ഓഫീസിൽ നിന്നോ മറ്റൊന്നിലേക്ക് മാറ്റാവുന്നതാണ്. അത്തരമൊരു സാഹചര്യത്തിൽ, SCSS അക്കൗണ്ട് ഒരു തുടർച്ചയായ അക്കൗണ്ടായി കണക്കാക്കും. ഉപഭോക്താക്കൾക്ക് നിലവിലുള്ള SCSS അക്കൗണ്ടുകൾ മറ്റൊരു ബാങ്കിൽ നിന്നോ പോസ്റ്റ് ഓഫീസിൽ നിന്നോ ബാങ്ക് ഓഫ് ഇന്ത്യയിലേക്ക് മാറ്റാൻ പ്രാപ്തമാക്കുന്നതിന്, ഇനിപ്പറയുന്ന പ്രക്രിയ പാലിക്കേണ്ടതുണ്ട്.

SCSS അക്കൗണ്ട് ഉള്ള ബാങ്ക്/പോസ്റ്റ് ഓഫീസിൽ (ഫോം ജി) ഉപഭോക്താവ് SCSS ട്രാൻസ്ഫർ അഭ്യർത്ഥന ഒറിജിനൽ പാസ്ബുക്ക് സഹിതം സമർപ്പിക്കേണ്ടതുണ്ട്.

നിലവിലുള്ള ബാങ്ക്/പോസ്റ്റ് ഓഫീസ്, അക്കൗണ്ടിന്റെ സാക്ഷ്യപ്പെടുത്തിയ പകർപ്പ്, അക്കൗണ്ട് തുറക്കുന്നതിനുള്ള അപേക്ഷ, നാമനിർദ്ദേശ ഫോം, സ്പെസിമെൻ ഒപ്പ് തുടങ്ങിയ ഒറിജിനൽ രേഖകൾ, എസ്സിഎസ്എസ് അക്കൗണ്ടിലെ കുടിശ്ശിക തുകയുടെ ചെക്ക്/ഡിഡി എന്നിവയോടൊപ്പം ഉപഭോക്താവ് നൽകുന്ന ബാങ്ക് ഓഫ് ഇന്ത്യ ബ്രാഞ്ച് വിലാസത്തിലേക്ക് അയയ്ക്കാൻ ക്രമീകരിക്കും.

ബാങ്ക് ഓഫ് ഇന്ത്യയിൽ SCSS ട്രാൻസ്ഫർ രേഖകൾ ലഭിച്ചുകഴിഞ്ഞാൽ, ബ്രാഞ്ച് ഉദ്യോഗസ്ഥൻ രേഖകൾ ലഭിച്ചതിനെക്കുറിച്ച് ഉപഭോക്താവിനെ അറിയിക്കും.

ഉപഭോക്താവ് പുതിയ SCSS അക്കൗണ്ട് തുറക്കൽ ഫോമും നാമനിർദ്ദേശ ഫോമും പുതിയ KYC രേഖകളുടെ ഒരു സെറ്റ് സഹിതം സമർപ്പിക്കേണ്ടതുണ്ട്.

എസ് സി എസ് എസ് അക്കൗണ്ടുകൾ

അകാല അടച്ചുപൂട്ടൽ

ഇനിപ്പറയുന്ന നിബന്ധനകൾക്ക് വിധേയമായി അക്കൗണ്ട് തുറന്ന തീയതിക്ക് ശേഷം ഏത് സമയത്തും നിക്ഷേപം പിൻവലിക്കാനും അക്കൗണ്ട് ക്ലോസ് ചെയ്യാനും അക്കൗണ്ട് ഉടമയ്ക്ക് ഓപ്ഷൻ ഉണ്ട്:

- അക്കൗണ്ട് തുറന്ന തീയതിക്ക് ശേഷം ഒരു വർഷത്തിന് മുമ്പ് അക്കൗണ്ട് ക്ലോസ് ചെയ്താൽ, അക്കൗണ്ടിലെ നിക്ഷേപത്തിന് നൽകിയ പലിശ നിക്ഷേപത്തിൽ നിന്ന് വീണ്ടെടുക്കുകയും ബാക്കി അക്കൗണ്ട് ഉടമയ്ക്ക് നൽകുകയും ചെയ്യും.

- ഒരു വർഷത്തിന് ശേഷം അക്കൗണ്ട് ക്ലോസ് ചെയ്താൽ അക്കൗണ്ട് തുറന്ന തീയതി മുതൽ രണ്ട് വർഷം തികയുന്നതിന് മുമ്പ് നിക്ഷേപത്തിന്റെ 1.5% കുറയ്ക്കും.

- എക്സ്റ്റൻഷൻ തീയതി മുതൽ നിക്ഷേപത്തിന്റെ ഒരു വർഷം അവസാനിക്കുന്നതിനുമുമ്പ് അക്കൗണ്ട് ക്ലോസ് ചെയ്യുകയാണെങ്കിൽ നിക്ഷേപത്തിന്റെ 1% കുറയ്ക്കും.

- അക്കൗണ്ട് വിപുലീകരണ സൗകര്യം പ്രയോജനപ്പെടുത്തുന്ന അക്കൗണ്ട് ഉടമയ്ക്ക്, അക്കൗണ്ട് വിപുലീകരിച്ച തീയതി മുതൽ ഒരു വർഷം കഴിഞ്ഞ ശേഷം ഏത് സമയത്തും കിഴിവില്ലാതെ നിക്ഷേപം പിൻവലിക്കാനും അക്കൗണ്ട് ക്ലോസ് ചെയ്യാനും കഴിയും.

- അകാല ക്ലോസ് ചെയ്യുന്ന സാഹചര്യത്തിൽ, പിഴ കിഴിവിന് ശേഷം അകാല ക്ലോസ് ചെയ്യുന്ന തീയതിക്ക് മുമ്പുള്ള തീയതി വരെ നിക്ഷേപത്തിന്റെ പലിശ നൽകും.

- ഒരു അക്കൗണ്ടിൽ നിന്ന് ഒന്നിലധികം പിൻവലിക്കലുകൾ അനുവദിക്കില്ല.

അകാല അടച്ചുപൂട്ടൽ

അക്കൗണ്ട് തുറന്ന തീയതിക്ക് ശേഷം എപ്പോൾ വേണമെങ്കിലും അക്കൗണ്ട് ഉടമയ്ക്ക് നിക്ഷേപം പിൻവലിക്കാനും അക്കൗണ്ട് അവസാനിപ്പിക്കാനും ഉള്ള ഓപ്ഷൻ ഉണ്ട്, അവ താഴെ പറയുന്നവയാണ്:

- അക്കൗണ്ട് തുറന്ന തീയതിക്ക് ഒരു വർഷത്തിന് മുമ്പ് അക്കൗണ്ട് ക്ലോസ് ചെയ്താൽ, അക്കൗണ്ടിലെ നിക്ഷേപത്തിന് നൽകുന്ന പലിശ നിക്ഷേപത്തിൽ നിന്ന് ഈടാക്കുകയും ബാക്കി തുക അക്കൗണ്ട് ഉടമയ്ക്ക് നൽകുകയും ചെയ്യും.

- അക്കൗണ്ട് തുറന്ന തീയതി മുതൽ ഒരു വർഷത്തിന് ശേഷം രണ്ട് വർഷം കഴിയുന്നതിന് മുമ്പ് അക്കൗണ്ട് ക്ലോസ് ചെയ്താൽ നിക്ഷേപത്തിന്റെ 1.5% കുറയ്ക്കുന്നതാണ്.

- നിക്ഷേപം നീട്ടിയ തീയതി മുതൽ ഒരു വർഷം തികയുന്നതിന് മുമ്പ് അക്കൗണ്ട് ക്ലോസ് ചെയ്താൽ നിക്ഷേപത്തിന്റെ 1% കുറയ്ക്കുന്നതാണ്.

- അക്കൗണ്ട് വിപുലീകരണ സൗകര്യം പ്രയോജനപ്പെടുത്തുന്ന അക്കൗണ്ട് ഉടമയ്ക്ക്, അക്കൗണ്ട് വിപുലീകരണ തീയതി മുതൽ ഒരു വർഷം കഴിഞ്ഞാൽ, യാതൊരു കിഴിവും കൂടാതെ എപ്പോൾ വേണമെങ്കിലും നിക്ഷേപം പിൻവലിക്കാനും അക്കൗണ്ട് അവസാനിപ്പിക്കാനും കഴിയും.

- കാലാവധി പൂർത്തിയാകുന്നതിനു മുമ്പ് അടച്ചുപൂട്ടൽ സംഭവിക്കുകയാണെങ്കിൽ, പിഴ കുറച്ചതിനുശേഷം കാലാവധി പൂർത്തിയാകുന്നതിനു മുമ്പ് അടച്ചുപൂട്ടൽ തീയതിക്ക് മുമ്പുള്ള തീയതി വരെ നിക്ഷേപത്തിന് പലിശ നൽകപ്പെടും.

- ഒരു അക്കൗണ്ടിൽ നിന്ന് ഒന്നിലധികം പണം പിൻവലിക്കലുകൾ അനുവദിക്കില്ല.